D.O.E.: 28.12.2007 RET 16.01.2008

DECRETO N.º 1994-R, DE 27 DE DEZEMBRO DE 2007

*Alterado pelo Decreto n.º 3.201-R, de 10 de janeiro de 2013, DOE 11/01/13.

*Alterado pelo Decreto n.º 3.735-R, de 19 de dezembro de 2014, DOE 22/12/14.

a

Regulamenta a Lei n.º 8.501, de 10 de maio de 2007, que dispõe sobre o acompanhamento e a fiscalização, pelo Estado do Espírito Santo, das compensações e das participações financeiras previstas no art. 20, § 1° da Constituição Federal.

O GOVERNADOR DO ESTADO DO ESPÍRITO SANTO, no uso das atribuições que lhe confere o art. 91, III, da Constituição Estadual;

DECRETA:

TÍTULO I

DAS RECEITAS NÃO-TRIBUTÁRIAS DECORRENTES DA EXPLORAÇÃO DE RECURSOS HÍDRICOS E MINERAIS, INCLUSIVE PETRÓLEO E GÁS NATURAL

CAPÍTULO I

DISPOSIÇÕES PRELIMINARES

Art. 1.º Este decreto regulamenta a Lei n.º 8.501, de 10 de maio de 2007, que dispõe sobre os procedimentos de fiscalização, de arrecadação e de lançamento das receitas não-tributárias deste Estado, decorrentes da exploração de recursos hídricos e minerais, inclusive petróleo e gás natural, por concessão, permissão, cessão e outras modalidades administrativas.

§ 1.º Para os efeitos deste decreto, são entendidas como receitas não-tributárias as compensações e as participações financeiras previstas no art. 20, § 1º da Constituição Federal.

§ 2.º Os elementos constitutivos das receitas não-tributárias previstas no art. 20, § 1º da Constituição Federal, prescritos neste decreto, serão aqueles definidos na legislação federal específica.

§ 3.º As atividades referidas no caput serão executadas pela Secretaria de Estado da Fazenda – SEFAZ.

§ 4.º O Estado do Espírito Santo, por meio da SEFAZ, poderá celebrar convênio com a União, os Estados, o Distrito Federal, os Municípios e seus respectivos órgãos ou entidades para auxiliar na fiscalização tratada no caput.

Art. 2.º Os concessionários, os permissionários, os cessionários e outros que explorem recursos hídricos para fins de geração de energia elétrica e recursos minerais, inclusive petróleo e gás natural, são responsáveis pelo pagamento das receitas de que trata este decreto.

CAPÍTULO II

DA COMPENSAÇÃO FINANCEIRA PELA EXPLORAÇÃO DE RECURSOS HÍDRICOS PARA A GERAÇÃO DE ENERGIA ELÉTRICA

Art. 3.º As empresas que explorem recursos hídricos para fins de geração de energia elétrica deverão recolher a devida Compensação Financeira pela Utilização de Recursos Hídricos – CFURH, na forma deste decreto, observando, subsidiariamente, a legislação federal específica.

Art. 4.º Para efeito de fiscalização do recolhimento da Compensação Financeira referida no art. 3.º, os concessionários, os permissionários, os cessionários ou os terceiros que explorem recursos hídricos deverão apresentar à SEFAZ, até o segundo dia útil após a entrega à Agência Nacional de Energia Elétrica – ANEEL, todos os documentos necessários à efetiva verificação do valor apurado, especialmente o Demonstrativo de Apuração da CFURH.

§ 1.º No demonstrativo referido no caput, deverão constar a quantidade de energia elétrica gerada pelas empresas a que se refere este Capítulo, o valor da Tarifa Atualizada de Referência - TAR, do mês da geração e o percentual correspondente à CFURH.

§ 2.º O valor sobre o qual deve incidir a CFURH deve ser aquele correspondente ao da energia comercializada pelas empresas geradoras no barramento de saída.

CAPÍTULO III

DA COMPENSAÇÃO FINANCEIRA PELA EXPLORAÇÃO DE RECURSOS MINERAIS

Art. 5.º As empresas que explorem recursos minerais deverão recolher a devida Compensação Financeira pela Exploração de Recursos Minerais – CFERM, na forma deste decreto, observando, subsidiariamente, a legislação federal específica.

Art. 6.º Para efeito de fiscalização do recolhimento da Compensação Financeira referida no art. 5º, os concessionários, os permissionários, os cessionários ou os terceiros que explorem recursos minerais deverão apresentar à Agência da Receita Estadual a que estiver circunscrito o município de sua localização, até o segundo dia útil após a entrega ao Departamento Nacional de Produção Mineral – DNPM, discriminados por substância mineral, os seguintes documentos:

I - demonstrativo de apuração da CFERM;

II - relatório anual de atividades nos termos da legislação federal;

III - contratos de concessão, de permissão, de cessão ou outros instrumentos congêneres na forma regular;

IV - Declaração de Investimento em Pesquisa Mineral – DIPEM; e

V - ficha de registro de apuração preenchida nos termos da legislação federal.

§ 1.º As deduções autorizadas deverão ser discriminadas de modo que identifiquem a origem dos valores utilizados para efeito de dedução.

§ 2.º Equipara-se à saída por venda, o consumo ou a utilização da substância mineral em processo de industrialização realizada dentro das áreas da jazida, da mina, da salina ou de outros depósitos minerais, e de suas áreas limítrofes e, ainda, em qualquer estabelecimento.

§ 3.º O Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, dedutível para a apuração do faturamento líquido sobre as operações de venda do produto mineral, é o resultante da aplicação da alíquota sobre a base de cálculo em que incidir o imposto.

§ 4.º Na venda de água mineral sujeita à substituição tributária, o valor do ICMS-substituição deve ser considerado como base no valor total da nota fiscal.

Art. 7.º Na hipótese de vendas com cláusula CIF, em que não tenham sido destacados, nas correspondentes notas fiscais, os valores dos transportes e dos seguros, estes só deverão ser deduzidos na apuração da base de cálculo da CFERM, relativa ao percentual deste Estado, após a sua homologação pela Gerência Fiscal.

CAPÍTULO IV

DAS PARTICIPAÇÕES GOVERNAMENTAIS PELA EXPLORAÇÃO DE PETRÓLEO E GÁS NATURAL

Art. 8.º As empresas concessionárias e os terceiros responsáveis pelo cumprimento de contratos para a exploração de petróleo e de gás natural deverão recolher as devidas participações ou compensações financeiras, na forma deste decreto, observando, subsidiariamente, a legislação federal específica.

Art. 9.º Para efeito de fiscalização do recolhimento das participações ou das compensações financeiras referidas no art. 8.º, os concessionários, os permissionários e os terceiros responsáveis pela exploração de petróleo e de gás natural deverão apresentar à Agência da Receita Estadual a que estiver circunscrito o município de sua localização, até o segundo dia útil após o prazo para a entrega à Agência Nacional do Petróleo, Gás Natural e Biocombustíveis – ANP, os seguintes documentos :

I - boletim mensal de produção de petróleo e de gás natural, contendo as propriedades físicas e químicas do petróleo e do gás natural produzidos, reinjeção de gás natural, composição do gás reinjetado, consumo de gás e petróleo nos campos de produção e queima em flares;

II - demonstrativo trimestral da apuração da participação especial;

III - contratos de concessão para exploração de petróleo e de gás natural e outros instrumentos contratuais congêneres;

IV - relatórios trimestrais de gastos de cada campo de produção para efeito de apuração da participação especial; e

V - relatórios de medição, de teste e de calibração referentes à medição de petróleo e de gás natural.

§ 1.º Em se tratando de participação especial pela exploração e pela produção de petróleo e de gás natural, os concessionários deverão apresentar até o segundo dia útil após a entrega à ANP, os relatórios de gastos por natureza relativos a cada campo de produção, discriminando, inclusive, os critérios de rateio dos gastos apropriados a cada campo.

§ 2.º Os relatórios de gastos trimestrais deverão compreender, separadamente, os gastos das fases de exploração, de desenvolvimento e de produção de petróleo e de gás natural.

CAPÍTULO V

DAS OBRIGAÇÕES DOS CONCESSIONÁRIOS, DOS PERMISSIONÁRIOS, DOS CESSIONÁRIOS E DOS TERCEIROS RESPONSÁVEIS PELA EXPLORAÇÃO DE RECURSOS HÍDRICOS E MINERAIS, INCLUSIVE PETRÓLEO E GÁS NATURAL

Art. 10. O pagamento das participações ou das compensações financeiras decorrentes da exploração de recursos hídricos e de recursos minerais, inclusive petróleo e gás natural, deverá ser efetuado a este Estado na forma fixada na legislação federal.

Art. 11. Os concessionários, os permissionários, os cessionários e os terceiros que explorem recursos hídricos e minerais, inclusive petróleo e gás natural, neste Estado, deverão apresentar à SEFAZ, sempre que intimados, os seguintes documentos:

I - cópia autenticada dos contratos de concessão, de permissão, de cessão e outros instrumentos contratuais congêneres para a exploração de recursos hídricos e minerais;

II - comprovantes dos pagamentos da compensação ou da participação financeira advindas da exploração hídrica e mineral e, se for o caso, do pagamento da participação aos proprietários da terra;

III - cópia autenticada dos dados produtivos;

IV - fluxo dos processos produtivo e logístico, desde a extração até o consumidor final, inclusive as operações e as transações realizadas entre os estabelecimentos do mesmo grupo econômico, com a descrição pormenorizada de cada etapa, compreendendo planta de beneficiamento, quando cabível, para cada um dos recursos minerais explorados; e

V - dados de processos e de produção, níveis de tanques e similares, silos, dispositivos de carga e descarga de insumos, matérias primas e produtos.

CAPÍTULO VI

DO ARBITRAMENTO

Art. 12. A base de cálculo, observado o disposto no art. 1.º, § 2º, para efeito de apuração e de pagamento das participações ou das compensações financeiras poderá ser arbitrada pela autoridade fiscal, mediante processo regular, quando:

I - não forem apresentados os documentos e os livros solicitados pela fiscalização, no prazo regulamentar;

II - não forem apresentados os documentos, os métodos de cálculo ou os dados que comprovem os valores lançados na apuração da participação ou da compensação financeira;

III - forem utilizados critérios de cálculos ou deduzidas parcelas não autorizadas;

IV - os preços que servirem para a apuração e para o recolhimento das participações ou das compensações financeiras forem inferiores aos fixados pela legislação específica;

V - forem extraviados os documentos, os relatórios e os livros que servirem para os registros das operações para efeito de apuração e de recolhimento das participações ou das compensações financeiras;

VI - não for mantida escrituração nas formas das leis comerciais e fiscais, ou deixarem de ser elaboradas as demonstrações financeiras exigidas pela legislação; ou

VII - apresentar escrituração com indícios de fraude ou com vícios, erros ou informações inexatas, que não permitam a apuração da respectiva receita não-tributária.

§ 1.º Para o arbitramento da base de cálculo, poderão ser considerados:

I - os dados oficiais publicados pelas agências reguladoras, por órgãos federais e estaduais, ou por outras instituições oficiais;

II - os dados publicados por revistas técnicas especializadas, nacionais e estrangeiras;

III - as informações disponíveis nos bancos de dados da SEFAZ;

IV - os dados contábeis do responsável pela respectiva exploração.

§ 2.º Na hipótese de exportação, poderá ser considerado para a determinação da base de cálculo, o valor da comercialização em operação interna, desde que o fornecedor e o adquirente não sejam integrantes do mesmo grupo.

Art. 13. Nas transferências entre empresas do mesmo grupo, ou entre estabelecimentos pertencentes ao mesmo titular, a base de cálculo das receitas não-tributárias deverá refletir os preços correntes no mercado atacadista, podendo vir a ser fixada mediante ato do Secretário de Estado da Fazenda, na hipótese de não ser comprovada a formação do preço praticado.

TÍTULO II

DA ADMINISTRAÇÃO DA RECEITA NÃO-TRIBUTÁRIA

CAPÍTULO I

DAS INFRAÇÕES E DAS PENALIDADES

Art. 14. Constitui infração toda ação ou omissão, voluntária ou involuntária, que importe em inobservância, por parte de pessoa natural ou jurídica, de obrigação, negativa ou positiva, estabelecida ou disciplinada em lei ou em atos administrativos de caráter normativo destinados a complementá-la.

§ 1.º A responsabilidade por infração relativa às participações ou às compensações financeiras independem da intenção do agente ou do beneficiário, bem como da efetividade, da natureza e da extensão dos efeitos do ato.

§ 2.º Respondem pela infração, conjunta ou isoladamente, todos os que tenham concorrido, de qualquer forma, para a sua prática, ou que dela se beneficiem.

§ 3.º Os atos administrativos não poderão estabelecer ou definir infrações ou cominar penalidades que não estejam autorizadas ou previstas em lei.

Art. 15. Aplicar-se-ão às infrações relativas às participações ou às compensações financeiras as seguintes penalidades:

I - multa;

II - cassação de regime especial;

III - regime especial de fiscalização, a ser definido em ato do Secretário de Estado da Fazenda.

§ 1.º A aplicação da multa não prejudicará a exigência das participações ou das compensações financeiras, quando devidas.

§ 2.º Deverão ser aplicadas tantas multas quantas forem as infrações cometidas, ainda que apuradas na mesma ação fiscal.

Art. 16. A pena de multa será aplicada nas hipóteses previstas em lei.

Art. 17. Desde que a participação ou a compensação financeira, acaso devida, e a parcela de multa correspondente sejam integralmente recolhidas, as multas aplicáveis serão reduzidas para:

I - no caso do art. 18, § 1.º, I da Lei n.º 8.501, de 2007, se o recolhimento for espontâneo:

a) meio por cento, por dia de atraso, até o décimo dia; ou

b) cinco por cento, a partir do décimo primeiro dia após a data prevista para o seu recolhimento;

II - no caso do art. 18, § 1.º, I da Lei n.º 8.501, de 2007, dez por cento do valor não recolhido, no prazo de dez dias, se o recolhimento for motivado por ação fiscal;

III - nos demais casos, se o recolhimento for motivado por ação fiscal, em cinqüenta por cento do seu valor, no prazo previsto para impugnação da exigência; ou

IV - no caso de descumprimento de obrigação acessória, trinta por cento do seu valor, se o recolhimento for espontâneo.

Parágrafo único. Não se considera espontâneo o pagamento efetuado após o início de qualquer procedimento administrativo ou de qualquer medida de fiscalização para apurar a falta do pagamento ou da infração.

CAPÍTULO II

DA FISCALIZAÇÃO E DO LANÇAMENTO

Art. 18. A fiscalização das receitas não-tributárias compete, privativamente, aos Auditores Fiscais da Receita Estadual que, no exercício de suas funções, deverão, obrigatoriamente, exibir ao responsável documento de identidade funcional fornecido pela SEFAZ.

Art. 19. A fiscalização será exercida sobre todas as pessoas naturais ou jurídicas, responsáveis ou não, que estiverem obrigadas ao cumprimento de disposições da legislação de regência das receitas não-tributárias.

§ 1.º As pessoas referidas neste artigo exibirão e entregarão aos agentes fiscalizadores, sempre que exigidos, os produtos, os livros das escritas, fiscal e geral, e todos os documentos, em uso ou já arquivados, que forem julgados necessários à fiscalização, e lhes franquearão os seus estabelecimentos, depósitos, dependências e móveis, a qualquer hora do dia ou da noite, se à noite estiverem funcionando.

§ 2.º A entrada dos agentes fiscalizadores nos estabelecimentos a que se refere o § 1.º e o acesso às suas dependências internas não estarão sujeitos a formalidade diversa da pura, simples e imediata identificação do agente, pela apresentação de sua identidade funcional aos encarregados diretos e presentes ao local de entrada.

Art. 20. O responsável entregará ao Fisco, quando exigidos, no prazo de três dias úteis, contados da data da exigência, livros, documentos, arquivos e papéis de efeitos comerciais.

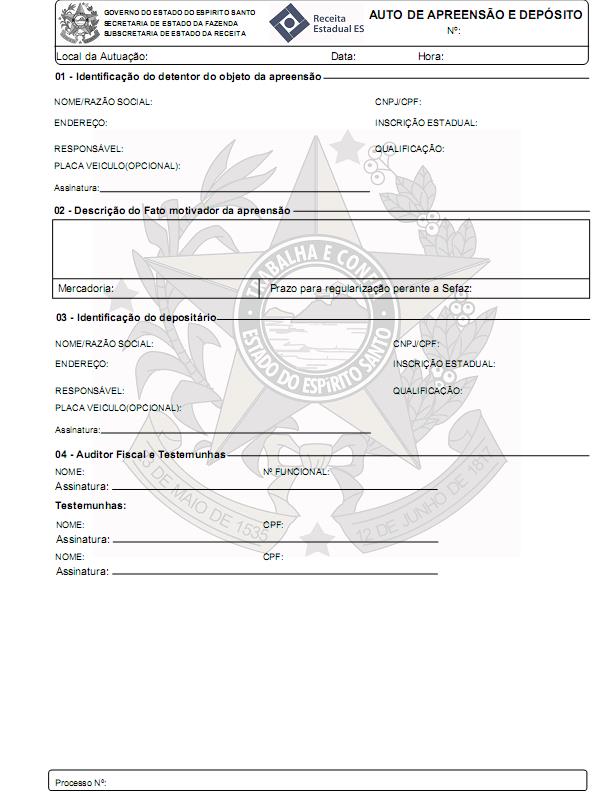

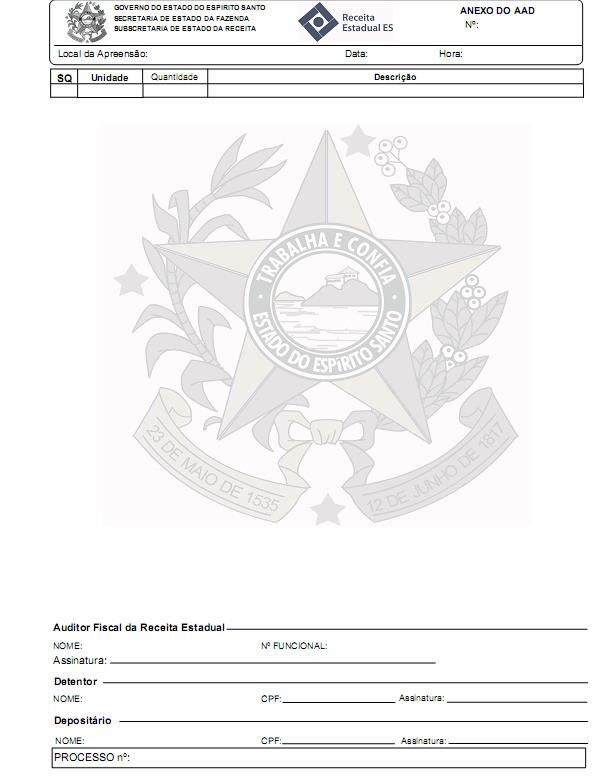

Art. 21. Serão apreendidos, mediante lavratura de Auto de Apreensão e Depósito – AAD,livros, papéis, documentos, objetos, equipamentos, periféricos, componentes, programas e arquivos apresentados em meio físico, magnético, óptico ou outro, e quaisquer outros dispositivos de armazenamento, removíveis ou não, além de documentos de efeitos fiscais e comerciais que constituam prova material de infração à legislação de regência da receita não-tributária.

§ 1.º Na hipótese de ser recusada a exibição de qualquer um dos elementos mencionados no caput, a fiscalização poderá lacrar os móveis ou as dependências em que possivelmente eles estejam, lavrando termo desse procedimento, caso em que a autoridade administrativa providenciará, perante a Procuradoria Geral do Estado, mandado para que se faça a exibição judicial.

§ 2.º O autuante poderá nomear o autuado depositário de objetos ou equipamentos, se a sua guarda e conservação não for praticável em depósito do Estado.

Nova redação dada ao § 3.º pelo Decreto n.º 3.201-R, de 10.01.13, efeitos a partir de 11.01.13:

§ 3.º O AAD poderá ser emitido por sistema eletrônico de processamento de dados, conforme modelo constante dos Anexo I ou I-A.

Redação original, efeitos até 10.01.13

§ 3.º O AAD poderá ser emitido por sistema eletrônico de processamento de dados, conforme modelo constante do Anexo I.

Art. 22. Para evitar a remoção clandestina de bem ou documentário, a fiscalização poderá lacrar os móveis ou as dependências em que possivelmente eles estejam, lavrando termo desse procedimento, caso em que a autoridade administrativa providenciará, perante a Procuradoria Geral do Estado, o mandado para que se faça a exibição judicial.

Parágrafo único. Havendo prova ou suspeita fundada de que os bens ou documentário se encontrem irregularmente em residência particular ou em dependência de estabelecimento utilizada como moradia, será promovida a busca e apreensão judicial, sem prejuízo das medidas acautelatórias necessárias para evitar a sua remoção clandestina.

Art. 23. O AAD deverá conter, sempre que possível:

I - o local, a data e a hora da lavratura;

II - a identificação do detentor do documentário ou dos bens apreendidos;

III - a descrição do fato motivador da apreensão;

IV - a relação dos bens apreendidos, discriminando as espécies e quantidades;

V - a referência ao auto de infração respectivo, quando da apreensão decorrer a sua lavratura;

VI - as assinaturas dos agentes do Fisco responsáveis pela apreensão, do detentor do bem no momento da apreensão e, se for o caso, da pessoa que, na qualidade de depositário, assumir a responsabilidade pela guarda e conservação do objeto apreendido; e

VII - as assinaturas de duas testemunhas, caso o detentor do objeto apreendido ou o depositário nomeado se recusem a assinar.

§ 1.º Os bens apreendidos poderão ser depositados em poder de terceiro idôneo, se a sua guarda e conservação não forem praticáveis em depósito do Estado.

§ 2.º O autuado poderá ser nomeado depositário dos bens apreendidos.

Art. 24. Será autorizada a liberação dos bens apreendidos:

I - após o pagamento do auto de infração lavrado em decorrência da apreensão;

II - em decorrência de decisão administrativa irreformável que cancelar, declarar a nulidade ou julgar improcedente a ação fiscal;

III - mediante prestação de fiança, nos termos da lei civil, antes do julgamento definitivo do processo; e

IV - em face de decisão judicial.

Nova redação dada ao caput do art. 25 pelo Decreto n.º 3.201-R, de 10.01.13, efeitos a partir de 11.01.13:

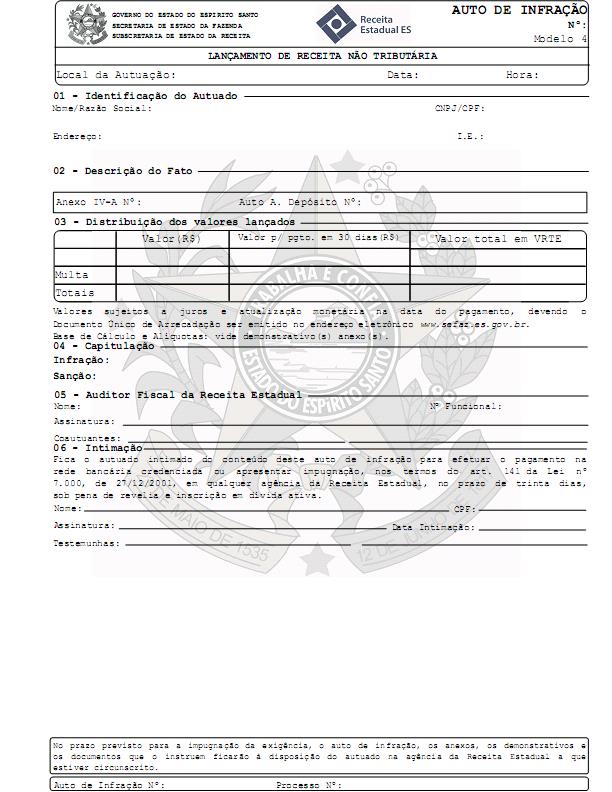

Art. 25. O lançamento das receitas não-tributárias, dos acréscimos ou das penalidades decorrentes de infração à legislação de regência, será efetuado por meio de auto de infração, auto de infração, modelo 4 ou de notificação de débito, lavrados por sistema eletrônico de processamento de dados, conforme modelos constantes dos Anexos II, II-A e III, respectivamente.

Redação original, efeitos até 10.01.13

Art. 25. O lançamento das receitas não-tributárias, dos acréscimos ou das penalidades decorrentes de infração à legislação de regência, será efetuado por meio de auto de infração ou de notificação de débito, lavrados por sistema eletrônico de processamento de dados, conforme modelos constantes dos Anexos II e III, respectivamente.

Nova redação dada ao parágrafo único pelo Decreto n.º 3.201-R, de 10.01.13, efeitos a partir de 11.01.13:

Parágrafo único. O início do procedimento fiscal alcança todos aqueles que estejam envolvidos nas infrações porventura apuradas, e somente abrange os atos praticados antes do mesmo procedimento.

Redação anterior, efeitos até 10.01.13

Parágrafo único. O início do procedimento fiscal alcança todos aqueles que estejam envolvidos nas infrações porventura apuradas, e somente abrange os atos praticados antes do mesmo procedimento.

Art. 26. Salvo nos casos expressamente previstos, verificada qualquer infração à legislação de regência das receitas não-tributárias, lavrar-se-á auto de infração, que constitui o elemento essencial do processo fiscal, devendo conter os requisitos indispensáveis à identificação do responsável, descrição do fato, indicação dos dispositivos infringidos, bem como os cominadores das respectivas sanções, o valor a ser pago, o local do pagamento, o dia, a hora e o local da lavratura.

§ 1.º O valor do crédito exigido no auto de infração deverá estar expresso em moeda corrente, segundo o padrão monetário vigente à data da sua lavratura, e no respectivo índice oficial de atualização monetária adotado por este Estado, se houver.

§ 2.º As incorreções ou as omissões do auto não acarretarão a sua nulidade, quando do processo constarem elementos suficientes para determinar com segurança a natureza da infração e a pessoa do infrator.

§ 3.º Nenhum auto de infração ou notificação de débito, decorrente do presente decreto, poderá ser arquivado sem despacho fundamentado da autoridade competente, no próprio auto ou notificação ou no respectivo processo.

Art. 27. Quando se tratar de infração relativa à falta de recolhimento de receita não-tributária regularmente declarada, será lavrada notificação de débito, com o respectivo procedimento de rito especial e sumário.

§ 1.º A notificação de débito deverá conter a identificação do responsável passivo, a descrição do fato, o valor da receita não-tributária a ser paga, expresso em moeda corrente e no índice oficial de atualização monetária, se houver, o local e a data da lavratura.

§ 2.º Feita a intimação da notificação de débito, o responsável terá o prazo de dez dias para:

I - efetuar o recolhimento com multa de mora de dez por cento da receita não-tributária devida, acrescida de atualização monetária, se houver, e juros legais;

II - apresentar pedido de revisão da notificação de débito, na hipótese de erro de fato no preenchimento de declaração, de documento e de guia informativa ou na escrituração de livros, demonstrando o erro cometido.

§ 3.º Na hipótese do § 2.º, II, após a decisão do pedido será reaberto o prazo de dez dias, a contar do recebimento da intimação, para o recolhimento do valor exigido com os acréscimos legais.

§ 4.º A decisão proferida acerca do pedido de revisão da notificação de débito não comporta recurso.

§ 5.º A falta de cumprimento da exigência nos prazos legais implicará cominação de penalidade pecuniária, com automática inscrição em dívida ativa.

Art. 28. Dos exames da escrita e das diligências a que procederem, os agentes fiscalizadores lavrarão, além do auto de infração e da notificação de débito, se couber, termo circunstanciado, em que consignarão, inclusive, o período fiscalizado, os livros e os documentos examinados e quaisquer outras informações de interesse da fiscalização.

Parágrafo único incluído pelo Decreto n.º 3.201-R, de 10.01.13, efeitos a partir de 11.01.13:

Parágrafo único. Para efeito de apuração e fiscalização do recolhimento das participações ou compensações financeiras de que trata este Decreto, as empresas que praticarem atividades de produção, exploração, transporte e armazenamento de petróleo e gás natural ou terceiros, devem disponibilizar aos agentes do Fisco, todos os meios para que seja efetuada a medição ou avaliação em suas instalações, inclusive plataformas, navios, tanques ou quaisquer locais utilizados para o armazenamento ou transporte de petróleo.

Art. 29. Quando vítima de embaraço ou desacato no exercício de suas funções, ou quando seja necessária a efetivação de medida acautelatória de interesse do Fisco, os agentes fiscalizadores, diretamente ou por intermédio da repartição a que pertencerem, poderão requisitar o auxílio da força pública estadual.

CAPÍTULO III

DO PROCESSO ADMINISTRATIVO

Seção I

Das Disposições Preliminares

Art. 30. Este capítulo rege o processo administrativo de determinação e exigência dos créditos das receitas não-tributárias deste Estado.

Art. 31. As decisões administrativas não poderão:

I - declarar a ilegalidade ou a inconstitucionalidade de lei, decreto ou portaria de Secretário de Estado; ou

II - dispensar, por eqüidade, o pagamento de receita não-tributária.

Art. 32. Nos processos referentes à constituição de créditos das receitas não-tributárias observar-se-á, subsidiariamente, a Lei Federal n.º 5.869, de 11 de janeiro de 1973 - Código de Processo Civil.

Art. 33. Para efeito de excluir a espontaneidade de iniciativa do infrator, considera-se iniciado o procedimento fiscal:

I - com a lavratura de intimação, de termo de início de fiscalização, de auto de infração ou de notificação de débito; ou

II - com a lavratura de termo de apreensão de documentos ou de livros, ou de intimação para sua apresentação.

§ 1.º Não se considera termo de início de fiscalização a solicitação feita ao responsável no sentido de obter esclarecimentos acerca de informações econômico-fiscais.

§ 2.º Não havendo manifestação do responsável, no prazo de trinta dias, contados da data de recebimento da solicitação de que trata o § 1.º, considerar-se-á iniciado o procedimento fiscal.

Art. 34. O início do procedimento alcança todos aqueles que estejam envolvidos nas infrações porventura apuradas e somente abrange os atos praticados antes do mesmo procedimento.

Seção II

Dos prazos

Art. 35. Os prazos serão contínuos, excluindo-se, na contagem, o dia do início e incluindo-se o do vencimento.

Parágrafo único. Os prazos só se iniciam ou vencem no dia de expediente normal no órgão em que corra o processo ou deva ser praticado o ato.

Art. 36. A autoridade competente, atendendo a circunstâncias especiais, poderá, em despacho fundamentado, prorrogar, pelo tempo necessário, o prazo para realização de diligências ou perícias.

Seção III

Da Intimação

Art. 37. As intimações previstas neste decreto serão feitas, alternativamente, por uma das seguintes formas:

I - mediante ciência, no respectivo processo, com a aposição de data e assinatura do responsável, de seu representante legal ou preposto;

II - por termo lavrado em qualquer um dos livros fiscais, mediante o "ciente", com a aposição de data e assinatura do responsável, seu representante legal ou preposto;

III - por meio de comunicação expedida sob registro, com prova de recebimento;

IV - por autoridade fiscal, mediante entrega de cópia do auto de infração, da notificação de débito ou de quaisquer outros documentos de efeito fiscal, contra recibo datado e assinado pelo responsável, seu representante legal ou preposto, ou, no caso de recusa, por declaração de quem o intimar, confirmada por duas testemunhas; ou

V - por meio de edital, mediante uma publicação no órgão de imprensa oficial do Estado.

§ 1.º Far-se-á a intimação por edital:

I - quando ignorado o lugar em que se encontra o responsável; ou

II - nos demais casos previstos em lei.

§ 2.º Presume-se feita a intimação quando a comunicação, mencionada no inciso III, for entregue no endereço cadastral do responsável.

§ 3.º As modalidades de intimação, previstas nos incisos I a IV, não comportam benefício de ordem.

§ 4.º O comparecimento espontâneo do responsável supre a falta de intimação.

§ 5.º Considera-se feita a intimação:

I - na data da assinatura do responsável, de seu representante legal ou preposto no auto de infração ou na notificação de débito;

II - na data da ciência, tomada por termo nos autos do processo ou em quaisquer outros documentos de efeitos fiscais;

III - na data da lavratura do respectivo termo no livro fiscal;

IV - na data do recebimento da correspondência pelo responsável, se o meio utilizado for a via postal; ou

V - dez dias após a publicação do edital, se este for o meio utilizado.

§ 6.º Ocorrendo a omissão da data prevista no § 5.º, IV, considerar-se-á intimado o responsável, dez dias após a postagem da correspondência.

Art. 38. A assinatura do responsável não importa em confissão, nem a sua falta ou recusa em nulidade do auto de infração ou da notificação de débito, nem em agravamento da penalidade.

Seção IV

Do Auto de Infração

Art. 39. O auto de infração será lavrado por Auditor Fiscal da Receita Estadual, e conterá:

I - a qualificação do autuado;

II - o local, a data e a hora da lavratura;

III - a descrição do fato;

IV - a indicação da importância total cujo recolhimento é exigido, discriminados as receitas não-tributárias e as penalidades, conforme o caso;

V - a capitulação do fato, mediante citação do dispositivo legal infringido e do que lhe comine a sanção;

VI - a referência ao termo respectivo, quando ocorrer a apreensão de bens, livros ou de documentos;

VII - a indicação dos locais onde deverá ser feito o pagamento ou apresentada a impugnação;

VIII - a intimação para o pagamento do débito ou para a apresentação da impugnação na forma estabelecida neste decreto; e

IX - a assinatura do autuante e do autuado ou das testemunhas, no caso de recusa do autuado, se a intimação for pessoal.

§ 1.º Quando o procedimento fiscal tiver por base elementos que se encontrarem em poder do autuante, deverão esses ser especificados no corpo do auto de infração e anexados à sua segunda via, bastando, porém, simples referência, quando em poder do responsável ou quando em notas, repartições ou estabelecimentos públicos.

§ 2.º O valor do crédito exigido no auto de infração deverá estar expresso em moeda corrente, segundo o padrão monetário vigente na data de sua lavratura, e em VRTE.

Nova redação dada ao § 3.º pelo Decreto n.º 3.201-R, de 10.01.13, efeitos a partir de 11.01.13:

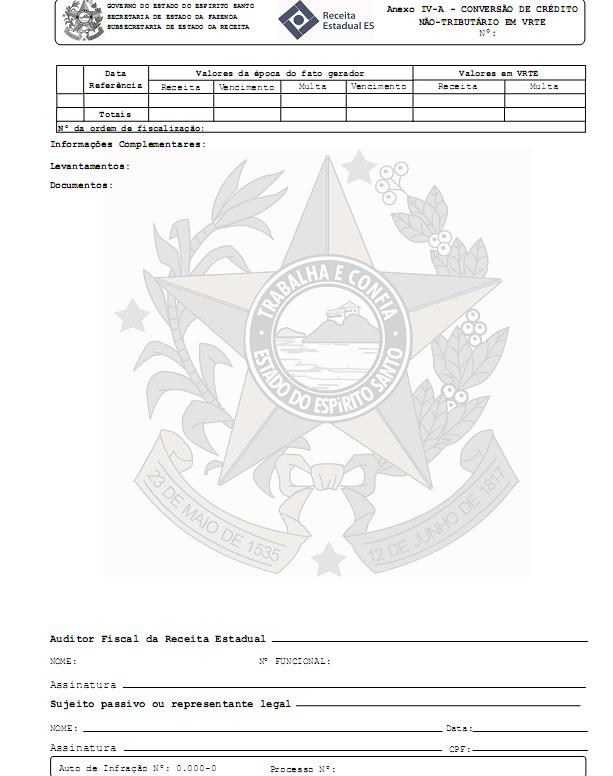

§ 3.º Juntamente com o auto de infração, será lavrado, conforme modelos constantes dos Anexos IV ou IV-A, demonstrativos em separado contendo, para cada fato gerador constante do auto de infração, a indicação dos valores em moeda e em quantidade de VRTEs, transpondo-se, conforme o caso, para o corpo do auto de infração os respectivos somatórios.

Redação original, efeitos até 10.01.13

§ 3.º Juntamente com o auto de infração, será lavrado, conforme modelo constante do Anexo IV, demonstrativo em separado contendo, para cada fato gerador constante do auto de infração, a indicação dos valores em moeda e em quantidade de VRTEs, transpondo-se para o corpo do auto de infração os respectivos somatórios.

Nova redação dada ao § 4.º pelo Decreto n.º 3.201-R, de 10.01.13, efeitos a partir de 11.01.13:

§ 4.º Os demonstrativos referidos no § 3.º são partes integrantes do auto de infração e deverão conter, em destaque, o mês e o ano da ocorrência dos fatos geradores, os valores originais, em moeda, da receita não-tributária e da penalidade pecuniária, bem como a correspondente quantidade de VRTEs.

Redação original, efeitos até 10.01.13

§ 4.º O demonstrativo referido no § 3.º é parte integrante do auto de infração e deverá conter, em destaque, o mês e o ano da ocorrência dos fatos geradores, os valores originais, em moeda, da receita não-tributária e da penalidade pecuniária, bem como a correspondente quantidade de VRTEs.

Nova redação dada ao § 5.º pelo Decreto n.º 3.201-R, de 10.01.13, efeitos a partir de 11.01.13:

§ 5.º O montante a ser lançado, discriminado em imposto e em penalidade pecuniária, corresponderá ao resultado da multiplicação do VRTE, vigente na data da lavratura do auto de infração, pelo somatório das respectivas quantidades de VRTEs extraídas, conforme o caso, dos demonstrativos a que se refere o § 3.º.

Redação original, efeitos até 10.01.13

§ 5.º O montante a ser lançado, discriminado em receita não-tributária e em penalidade pecuniária, corresponderá ao resultado da multiplicação do VRTE, vigente na data da lavratura do auto de infração, pelo somatório das respectivas quantidades de VRTEs extraídas do demonstrativo a que se refere o § 4.º.

§ 6.º Para efeito de atualização e pagamento de crédito lançado de ofício, cuja intimação seja efetuada nos meses de novembro ou dezembro, o cálculo do montante devido será efetuado com base no VRTE vigente à data da intimação, desde que o recolhimento integral seja realizado nos prazos previstos para apresentação de impugnação, ou pedido de revisão quando se tratar de notificação de débito.

Art. 40. As incorreções ou omissões do auto não acarretarão a sua nulidade, quando do processo constarem elementos suficientes para determinar, com segurança, a natureza da infração e a pessoa do infrator.

Nova redação dada ao § 1.º pelo Decreto n.º 3.201-R, de 10.01.13, efeitos a partir de 11.01.13:

§ 1.º Se dos autos não constarem elementos suficientes para determinar com segurança a natureza da infração e a pessoa do infrator, a autoridade julgadora declarará a nulidade do lançamento, determinando na mesma decisão, quando for o caso, a lavratura de novo auto de infração nos autos do mesmo processo.

Redação original, efeitos até 10.01.13

§ 1.º Os erros de fato, porventura existentes no auto, inclusive aqueles decorrentes de cálculos ou de capitulação da infração ou da multa, poderão ser corrigidos por Auditor Fiscal da Receita Estadual, mediante lavratura de Termo de Revisão de Lançamento, conforme modelo constante do Anexo V, devendo este conter os mesmos requisitos do auto de infração, sendo o responsável cientificado da correção e devolvido o prazo para apresentação de impugnação ou de recolhimento com redução.

Revogado o § 2.º pelo Decreto n.º 3.201-R, de 10.01.13, efeitos a partir de 11.01.13:

§ 2.º Revogado.

Redação original, efeitos até 10.01.13

§ 2.º Constatada a necessidade de revisão do lançamento exclusivamente para redução do valor do crédito exigido, antes de proceder à lavratura do respectivo termo, o autuante deverá submeter tal procedimento à autorização prévia do Gerente Fazendário a que estiver subordinado, caso o valor a reduzir seja igual ou superior a 2.000 VRTEs.

Art. 41. Nenhum processo relativo a lançamento de ofício, por infração à legislação de regência da receita não-tributária, será arquivado sem despacho fundamentado da autoridade competente.

Art. 42. O servidor que verificar a ocorrência de infração à legislação de regência da receita não-tributária e não for competente para formalizar a exigência comunicará o fato, em representação circunstanciada, a seu chefe imediato, que adotará as providências necessárias.

Art. 43. Para efeito de apuração da responsabilidade, no ato da inscrição do débito em dívida ativa, serão informados no processo os nomes dos sócios ou dos diretores responsáveis, quando o responsável for sociedade.

Seção V

Da Impugnação

Art. 44. A impugnação do auto de infração instaura a fase litigiosa do procedimento e suspende a exigibilidade do crédito.

Art. 45. A impugnação, formalizada por escrito e instruída com os documentos em que se fundamentar, deverá ser apresentada em qualquer Agência da Receita Estadual, no prazo de trinta dias, contados da data em que se considerar feita a intimação da exigência.

Parágrafo único. Quando o responsável reconhecer como efetivamente devida parte do crédito, poderá efetuar o pagamento, com os acréscimos de lei, juntando à impugnação o respectivo comprovante, prosseguindo em discussão o crédito remanescente.

Art. 46. Ao sujeito passivo, ou a seus representantes habilitados, é facultado solicitar vistas ao processo, independentemente de qualquer pedido escrito.

§ 1.º As vistas ao processo serão concedidas na repartição.

§ 2.º Às partes é expressamente vedada a retirada do processo da repartição.

Art. 47. A impugnação mencionará:

I - a autoridade julgadora a quem é dirigida;

II - a qualificação do impugnante;

III - os motivos de fato e de direito em que ela se fundamenta, os pontos de discordância e as razões e provas que possuir; e

IV - as diligências ou perícias que o impugnante pretenda sejam efetuadas, expostos os motivos que as justifiquem, com formulação dos quesitos referentes aos exames desejados, os períodos de apuração que deverão abranger, assim como o nome, o endereço e a qualificação profissional do seu assistente técnico.

§ 1.º A prova documental será apresentada na impugnação, precluindo o direito de o impugnante fazê-lo em outro momento processual, a menos que:

I - fique demonstrada a impossibilidade de sua apresentação oportuna, por motivo de força maior;

II - se refira a fato ou a direito superveniente; ou

III - se destine a contrapor fatos ou razões posteriormente trazidos aos autos.

§ 2.º A juntada de documentos após a impugnação deverá ser requerida à autoridade julgadora, mediante petição em que se demonstre, fundamentadamente, a ocorrência de uma das condições previstas no § 1.º.

§ 3.º Considerar-se-á não impugnada a matéria que não tenha sido expressamente contestada pelo impugnante.

§ 4.º O pedido de diligência ou de perícia será considerado não formulado, quando deixar de atender aos requisitos previstos no inciso IV.

§ 5.º Quando o impugnante alegar direito municipal, federal ou estrangeiro, provar-se-ão o teor e a vigência, se assim o determinar o julgador.

§ 6.º É vedado reunir, em uma só petição, impugnações referentes a mais de um auto de infração, ainda que versando sobre assunto da mesma natureza, ou referindo-se ao mesmo responsável.

Art. 48. A autoridade julgadora determinará, de ofício ou a requerimento do responsável, a realização de diligência ou de perícia quando as entender necessárias, indeferindo as que considerar prescindíveis ou impraticáveis, atendidos os requisitos do art. 47, IV.

§ 1.º Na hipótese de realização de diligência ou perícia, o processo será encaminhado à Gerência Fiscal a fim de que seja designado servidor responsável pela sua realização.

§ 2.º A designação a que se refere o § 1.º deverá recair sobre Auditor Fiscal da Receita Estadual estranho ao feito, cumprindo-lhe intimar o responsável ou seu assistente técnico a realizar o exame requerido, cabendo às partes apresentar o respectivo laudo em prazo que será fixado, pela autoridade julgadora, segundo o grau de complexidade dos trabalhos a serem executados.

§ 3.º Se houver divergência entre o perito e o assistente técnico, cada qual apresentará laudo em separado, expondo as razões em que se fundamentar.

Art. 49. O autor do procedimento terá prazo de dez dias para contestar as razões de impugnação apresentadas pelo responsável.

Art. 50. Não sendo cumprida nem impugnada a exigência no prazo fixado no art. 45, o chefe da Agência da Receita Estadual lavrará termo de revelia, conforme modelo constante do Anexo VI, e procederá à remessa do processo ao órgão responsável para a inscrição do crédito lançado em dívida ativa.

§ 1.º Contra o revel correrão os prazos, independentemente de intimação.

§ 2.º O responsável não será considerado revel em relação a termo de revisão de lançamento não impugnado, desde que anteriormente tenha apresentado impugnação ao auto de infração ou a outro termo de revisão.

Seção VI

Do Julgamento

Art. 51. Compete ao Conselho Estadual de Recursos Fiscais – CERF – o julgamento dos processos administrativos a que se refere esse capítulo, em instância única, na forma que dispuser o seu regimento interno.

Art. 52. Serão julgados, conforme o estado do processo, os autos de infração cujo total da exigência lançada seja igual ou inferior a 2.000 VRTEs.

Art. 53. Para efeito de intimação ao sujeito passivo, os acórdãos do órgão julgador terão suas ementas publicadas no Diário Oficial do Estado, não comportando recurso a decisão proferida.

Seção VII

Do Rito Especial e Sumário

Art. 54. Tratando-se de infração relativa à falta de recolhimento de receitas não-tributárias, declaradas ou regularmente escrituradas em livros próprios, sem prejuízo dos procedimentos regulares de inspeção fiscal, será lavrada notificação de débito, que conterá:

I - a identificação do responsável;

II - a descrição do fato;

III - o valor do crédito a ser recolhido, expresso em moeda corrente e no índice oficial de atualização monetária;

IV - o local e a data do recolhimento; e

V - a assinatura do autuante.

Nova redação dada ao § 1.º pelo Decreto n.º 3.201-R, de 10.01.13, efeitos a partir de 11.01.13:

§ 1.º Juntamente com a notificação de débito, será lavrado, conforme modelos constantes dos Anexos IV e IV-A, demonstrativos em separado contendo, para cada fato gerador constante da notificação de débito, a indicação dos valores em moeda e em quantidade de VRTEs, transpondo-se, conforme o caso, para o corpo da notificação de débito os respectivos somatórios.

Redação original, efeitos até 10.01.13

§ 1.º Juntamente com a notificação de débito, será lavrado, conforme modelo constante do Anexo IV, demonstrativo em separado contendo, para cada fato gerador constante da notificação de débito, a indicação dos valores em moeda e em quantidade de VRTEs, transpondo-se para o corpo da notificação de débito os respectivos somatórios.

Nova redação dada ao § 2.º pelo Decreto n.º 3.201-R, de 10.01.13, efeitos a partir de 11.01.13:

§ 2.º Os demonstrativos referidos no § 1.º são partes integrantes da notificação de débito e deverá conter, em destaque, o mês e o ano da ocorrência dos fatos geradores, os valores originais, em moeda, da receita não-tributária e da penalidade pecuniária, bem como a correspondente quantidade de VRTEs.

Redação original, efeitos até 10.01.13

§ 2.º O demonstrativo referido no § 1.º é parte integrante da notificação de débito e deverá conter, em destaque, o mês e o ano da ocorrência dos fatos geradores, os valores originais, em moeda, da receita não-tributária e da penalidade pecuniária, bem como a correspondente quantidade de VRTEs.

§ 3.º Feita a intimação da notificação de débito, o responsável terá o prazo de dez dias para:

I - efetuar o recolhimento com multa de mora de dez por cento da receita não-tributária devida, acrescida de atualização monetária, se houver, e juros legais; ou

II - apresentar pedido de revisão da notificação de débito, na hipótese de erro de fato no preenchimento de declaração, documento, guia informativa ou na escrituração de livros, demonstrando o erro cometido.

§ 4.º Na hipótese do § 3.º, II:

I - o pedido de revisão, dirigido ao CERF, deverá ser formalizado por escrito e apresentado em qualquer Agência da Receita Estadual, instruído com os documentos em que se fundamentar, vedada a aglutinação de pedidos referentes a mais de uma notificação, ainda que versando sobre assunto da mesma natureza, ou referindo-se ao mesmo responsável; e

II - o Chefe da Agência da Receita Estadual deverá consignar no Sistema de Informações Tributárias – SIT, através de função específica, a informação de que o responsável apresentou pedido de revisão da notificação de débito.

§ 5.º Não havendo pagamento, parcelamento ou pedido de revisão da notificação de débito no prazo de que trata o § 3.º, o servidor responsável pelo órgão ou repartição por onde tramitar o processo deverá lavrar termo circunstanciado para atestar tal ocorrência e remeter os autos à autoridade competente para inscrição do débito em dívida ativa.

§ 6.º O pedido de revisão da notificação de débito será decidido pelo CERF, na forma que dispuser o seu regimento interno, não comportando recurso a decisão proferida.

§ 7.º Regularmente intimado da decisão a que se refere o § 6.º, caso não seja acolhido o pedido de revisão, o responsável terá o prazo de dez dias para efetuar o recolhimento do valor exigido na forma do § 3.º, I ou, no caso de aceitação parcial do pedido, do novo valor constante da decisão.

§ 8.º A falta de cumprimento da exigência, de conformidade com as regras previstas nos §§ 3.º e 7.º, implicará cominação de penalidade pecuniária de caráter punitivo equivalente a quarenta por cento do valor devido, com automática inscrição em dívida ativa.

Art. 55. Ao processo de rito especial e sumário aplicam-se, subsidiariamente, naquilo que couber, as normas do processo administrativo, contidas neste decreto.

Seção VIII

Da Dívida Ativa

Art. 56. Os créditos do Estado, relativos às receitas não-tributárias, antes de serem encaminhados à cobrança executiva, deverão ser inscritos em dívida ativa pela autoridade competente.

Art. 57. O termo da inscrição da dívida ativa, subscrito pela autoridade competente, indicará:

I - o nome do devedor e, sendo o caso, o dos co-responsáveis, bem como, sempre que possível, o domicílio ou residência de um e de outros;

II - o número da inscrição no CNPJ, ou no CPF, na hipótese de pessoa física;

III - a quantia devida e a maneira de calcular os juros de mora acrescidos;

IV - a origem e natureza do crédito, mencionada, especificamente, a disposição da lei em que seja fundado;

V - a data em que foi inscrita; e

VI - o número do processo administrativo de que se originar o crédito.

§ 1.º Na hipótese em que haja co-responsáveis, como previsto no inciso I, estes serão inscritos em dívida ativa, juntamente com o devedor principal.

§ 2.º A certidão terá, além dos demais requisitos deste artigo, a indicação do livro e da folha de inscrição.

§ 3.º A subscrição a que se refere o caput poderá ser realizada por chancela eletrônica.

Art. 58. A omissão de qualquer um dos requisitos previstos no art. 57 ou o erro a eles relativos são causas de nulidade da inscrição e do processo de cobrança dela decorrente.

Parágrafo único. A nulidade de que trata o caput poderá ser sanada até a decisão de primeira instância, mediante substituição da certidão nula, devolvido ao sujeito passivo, acusado ou interessado, o prazo para defesa, que somente poderá versar sobre a parte modificada.

Art. 59. A dívida regularmente inscrita goza da presunção de certeza e de liquidez e tem o efeito de prova pré-constituída.

Art. 59-A incluído pelo Decreto n.º 3.735-R, de 19.12.14, efeitos a partir de 22.12.14:

Art. 59-A. O processo administrativo relativo aos créditos de que trata esta seção será remetido à Procuradoria Geral do Estado após a sua constituição definitiva, observado o seguinte:

I - caberá à Procuradoria Geral do Estado o controle da legalidade para fins de inscrição do crédito em dívida ativa;

II - constatada a legalidade da constituição do crédito, a PGE solicitará à Sefaz a sua inserção no sistema informatizado de inscrição em dívida ativa;

III - a Sefaz gerará documento eletrônico que servirá como base para a inscrição em dívida ativa, remetendo-o à Procuradoria Geral do Estado; e

IV - o documento eletrônico de que trata o inciso III será utilizado pela Procuradoria Geral do Estado para a formalização da inscrição em dívida ativa.

Parágrafo único. Ressalvadas as modificações necessárias à identificação do documento eletrônico de que trata este artigo, especialmente quanto às indicações da Procuradoria Geral do Estado como órgão emissor, bem como do agente administrativo encarregado de subscrevê-lo, a respectiva certidão de dívida ativa será confeccionada com observância do padrão utilizado nas certidões emitidas pela Sefaz, atendidas as exigências previstas no art. 2.º da Lei Federal n.º 6.830, de 22 de setembro de 1980.

Art. 60. A cobrança da dívida ativa do Estado, relativa às receitas não-tributárias, será efetuada pela Procuradoria Geral do Estado.

§ 1.º Os créditos decorrentes de obrigações relativas à receita não-tributária, com valores entre 600 e 2.000 VRTEs, inclusive, após inscritos em dívida ativa, deverão ser cobrados administrativamente.

§ 2.º Fica facultado à Procuradoria Geral do Estado promover o ajuizamento de ação de execução, quando os créditos relativos à receita não-tributária forem de valor inferior a 2.000 VRTEs.

§ 3.º Após a inscrição em dívida ativa, a cobrança administrativa prevista no § 1.º far-se-á mediante:

I - remessa de título a estabelecimento bancário credenciado, dando-se ciência regular ao responsável da obrigação, para pagamento ou parcelamento no prazo de trinta dias; ou

II - a utilização de outros mecanismos visando ao recebimento do crédito.

Art. 61. Dos créditos inscritos em dívida ativa será extraída certidão em três vias, com a seguinte destinação:

I - a primeira via, quando for o caso, será encaminhada à Procuradoria Geral do Estado;

II - a segunda via será anexada ao respectivo processo administrativo; e

III - a terceira via será arquivada pelo órgão responsável pela inscrição.

Art. 62. Excetuados os casos previstos em lei, o recolhimento de débito inscrito em dívida ativa não poderá excluir o pagamento de multa e os acréscimos devidos.

CAPÍTULO IV

DO PARCELAMENTO

Art. 63. O débito vencido poderá ser recolhido em até vinte e quatro parcelas, mensais e consecutivas, hipótese em que a multa será reduzida para:

I - no caso de denúncia espontânea do responsável, vinte por cento do valor não recolhido;

II - no caso do art. 18, § 1.º, I da Lei n.º 8.501, de 2007, trinta por cento do valor não recolhido, no prazo de dez dias, se o recolhimento for motivado por ação fiscal;

III - se o recolhimento for motivado por ação fiscal, sessenta por cento do seu valor, no prazo previsto para a impugnação da exigência; ou

IV - no caso de descumprimento de obrigação acessória, quarenta por cento do seu valor, se o parcelamento for espontâneo.

§ 1.º As hipóteses não previstas neste artigo não serão objeto de redução de multa para pagamento parcelado.

§ 2.º Considera-se débito a soma da compensação ou participação financeira, da multa, da atualização monetária, dos juros e dos acréscimos previstos na legislação federal específica.

§ 3.º O pedido de parcelamento deverá ser formulado de acordo com o modelo disponível na internet, no endereço www.sefaz.es.gov.br.

§ 4.º Fica vedada a concessão:

I - de mais de três contratos de parcelamento para o mesmo responsável;

II - de novo contrato de parcelamento para o saldo remanescente de parcelamento rescindido, salvo após a sua inscrição em dívida ativa.

Art. 64. Para efeito de determinação do débito não-tributário, com vistas à fixação do número de parcelas, considera-se:

I - débito apurado pelo Fisco, o fixado:

a) na notificação de débito;

b) no auto de infração, se o processo não tiver sido julgado; ou

c) na decisão administrativa, se o processo já tiver sido julgado;

II - débito denunciado pelo responsável, aquele por ele declarado no pedido de parcelamento; ou

III - débito inscrito em dívida ativa, o valor constante do respectivo termo de inscrição.

Art. 65. Compete ao Chefe da Agência da Receita Estadual a que estiver circunscrito o município da localização do responsável o deferimento ou indeferimento dos pedidos de parcelamento.

§ 1.º Caso seja deferido o pedido, apurar-se-á o montante do débito não-tributário a parcelar, observando-se o disposto nos arts. 63, § 4.º e 64, não se admitindo parcela com valor inferior a 200 VRTEs.

§ 2.º Após o pagamento da parcela inicial:

I - o montante remanescente do saldo devedor será acrescido de juros de mora, à taxa de um por cento ao mês e, se for o caso, do reajuste decorrente da variação do VRTE; e

II - o valor de cada parcela será apurado mediante a divisão do saldo devedor do débito não-tributário, atualizado na forma do inciso I, pelo número total de parcelas vincendas.

§ 3.º Compete ao Chefe da Agência da Receita Estadual em Vitória o deferimento ou indeferimento dos pedidos de parcelamento efetuados nos Municípios de Vitória, Vila Velha, Serra, Cariacica e Viana.

Art. 66. Cada estabelecimento do mesmo titular é considerado autônomo para efeito de parcelamento, devendo o pedido referir-se unicamente ao débito não-tributário do estabelecimento requerente.

Parágrafo único. É vedada a inclusão, no mesmo contrato, de débitos não-tributários referentes a mais de um processo administrativo.

Art. 67. O pedido de parcelamento implica confissão irretratável do débito fiscal não-tributário e renúncia expressa a qualquer impugnação ou recurso, bem como a desistência dos já interpostos, autorizando a imediata inscrição do débito em dívida ativa.

Art. 68. Protocolizado o pedido de parcelamento:

I - o responsável deverá retornar à Agência da Receita Estadual no prazo de três dias para ciência do deferimento ou indeferimento do pedido; e

II - a emissão da certidão positiva de débito, com efeito, de negativa, somente será efetuada após o pagamento da primeira parcela.

§ 1.º A falta de comparecimento do requerente à Agência da Receita Estadual, para ciência, no prazo de que trata o caput, será considerada como desistência do pedido para pagamento parcelado.

§ 2.º O pedido de parcelamento formalizado de acordo com o art. 63, § 5.º, produzirá os efeitos decorrentes da confissão da dívida, independentemente da celebração do respectivo contrato.

§ 3.º Em caso de desistência ou de indeferimento do pedido para pagamento parcelado, o débito não-tributário será inscrito em dívida ativa e, se for o caso, encaminhado à Procuradoria Geral do Estado, para cobrança judicial.

Art. 69. O contrato para recolhimento parcelado considera-se:

I - celebrado, no ato do pagamento da primeira parcela; ou

II - descumprido e automaticamente rescindido, independentemente de qualquer ato da autoridade fazendária, quando ocorrer falta de pagamento de qualquer uma das parcelas, por prazo superior a sessenta dias, devendo o respectivo débito ser imediatamente inscrito em dívida ativa.

§ 1.º Para fins de celebração do contrato, o responsável poderá efetuar o pagamento da primeira parcela até o último dia útil do mês em que as partes procederem à sua assinatura, considerando-se desistência a falta do referido pagamento.

§ 2.º Rescindido o contrato, prosseguir-se-á na cobrança do débito remanescente, que será acrescido da multa de cinco por cento do valor da receita não-tributária constante das prestações vincendas e vencidas não pagas, a ser aplicada, automaticamente, quando da inscrição do débito em dívida ativa, independentemente da lavratura de auto de infração.

§ 3.º Na hipótese de rescisão do contrato, será indicado no termo de inscrição em dívida ativa o fundamento contratual da dívida, dispensada a citação individualizada dos valores que compõem o débito.

Art. 70. A concessão do parcelamento não implica reconhecimento pelo Fisco do valor declarado no pedido, nem renúncia do direito de apurar sua exatidão e de exigir o recolhimento do débito restante com a aplicação das sanções cabíveis.

Parágrafo único. A inscrição em dívida, decorrente da rescisão de contrato para pagamento parcelado de débito não-tributário, será procedida com base nos elementos extraídos do respectivo contrato.

Art. 71. Os prazos para pagamento parcelado atenderão às disposições que seguem:

I - a primeira parcela vencerá no prazo indicado no respectivo DUA, observado o disposto no art. 69, § 1.º; e

II - as demais parcelas, vencerão no mesmo dia dos meses subseqüentes ao pagamento da primeira parcela.

§ 1.º O responsável poderá antecipar o pagamento das parcelas vincendas.

§ 2.º Na hipótese em o pagamento da primeira parcela ou vencimento de parcela mensal ocorrer nos dias 29, 30 ou 31 de janeiro, a parcela subseqüente vencerá no dia 28 de fevereiro, antecipando-se o vencimento do dia 31 para o dia 30, nos demais meses que tiverem apenas 30 dias.

§ 3.º Caberá ao responsável a emissão do DUA, por meio da internet, no endereço www.sefaz.es.gov.br, para efeito de recolhimento das parcelas mensais.

Art. 72. O valor da parcela paga após o prazo do seu vencimento, será acrescido de cinco centésimos por cento por dia de atraso.

Art. 73. O controle de recolhimento das parcelas do débito fiscal será realizado pela Gerência de Arrecadação e Informática.

TÍTULO III

DISPOSIÇÕES FINAIS E TRANSITÓRIAS

Art. 74. A SEFAZ poderá exigir que os documentos previstos neste decreto sejam apresentados em arquivos magnéticos, conforme definido em ato do Secretário de Estado da Fazenda.

Art. 75. A SEFAZ poderá exigir dos concessionários, dos permissionários, dos cessionários e dos terceiros que explorem recursos hídricos e minerais, inclusive petróleo e gás natural, neste Estado, a apresentação dos documentos a que se refere o art. 11, relativos aos últimos cinco anos, contados a partir da publicação deste decreto.

Parágrafo único. Os documentos deverão ser apresentados no prazo de trinta dias, contados a partir da intimação.

Incluído o art. 75-A pelo Decreto n.º 3.201-R, de 10.01.13, efeitos a partir de 11.01.13:

Art. 75-A. O valor da receita não-tributária recolhido fora do prazo regulamentar fica sujeito a juros de mora de 1,0% (um por cento) por mês ou fração.

Art. 76. Este decreto entra em vigor na data de sua publicação.

Palácio da Fonte Grande, em Vitória, aos 27 de dezembro de 2007, 186.° da Independência, 119.° da República e 473.° do Início da Colonização do Solo Espírito-santense.

PAULO CESAR HARTUNG GOMES

Governador do Estado

JOSÉ TEÓFILO OLIVEIRA

Secretário de Estado da Fazenda

Este texto não substitui o publicado no Diário Oficial.

*Republicado por ter sido publicado com incorreção.

ANEXO I DO DECRETO N.º 1994-R , DE 27 DE DEZEMBRO DE 2007

ANEXO I

( a que se refere o art. 21, § 3.º do Dec. n.º XXX/07)

AUTO DE APREENSÃO E DEPÓSITO

|

|

GOVERNO DO ESTADO DO ESPÍRITO SANTO SECRETARIA DE ESTADO DA FAZENDA SUBSECRETARIA DE ESTADO DA RECEITA |

AUTO DE APREENSÃO E DEPÓSITO

N.º |

|||

|

LOCAL DA APREENSÃO: |

DATA: |

HORA: |

1.ª via |

||

|

01 – IDENTIFICAÇÃO DO DETENTOR DO OBJETO DA APREENSÃO: |

|||||

|

NOME /RAZÃO SOCIAL: CNPJ/CPF:

ENDEREÇO: TEL.:

RESPONSÁVEL: CPF:

QUALIFICAÇÃO: TEL.: ASS.: 02 – DESCRIÇÃO DO FATO MOTIVADOR DA APREENSÃO:

|

|||||

|

FINALIDADE: |

|||||

|

ATRAVÉS DESTE, E COM AS FORMALIDADES LEGAIS, FICAM APREENDIDAS:

|

|||||

|

POSSUI FOLHAS EM ANEXO: |

N.º AUTO DE INFRAÇÃO CORRESPONDENTE: |

||||

|

03 – IDENTIFICAÇÃO DO DEPOSITÁRIO:

|

|||||

|

NOME /RAZÃO SOCIAL: CNPJ/CPF:

ENDEREÇO:

RESPONSÁVEL: CPF:

QUALIFICAÇÃO: TEL.: ASS.:

04 – AUDITOR FISCAL E TESTEMUNHAS:

|

|||||

|

AUDITOR FISCAL DA RECEITA ESTADUAL: NOME: MAT/NF: ASS.:

CO-AUTUANTES/MAT/NF:

|

|||||

|

TESTEMUNHAS:

NOME : CPF: ASS.:

NOME : CPF: ASS.:

|

|||||

1ª VIA: PROCESSO 2ª VIA: DETENTOR/DEPOSITÁRIO 3ª VIA: RELATÓRIO 4ª VIA: AUDITOR PROCESSO N.º

|

|

GOVERNO DO ESTADO DO ESPÍRITO SANTO SECRETARIA DE ESTADO DA FAZENDA SUBSECRETARIA DE ESTADO DA RECEITA |

ANEXO DO AAD

N.º Fls.1/x |

|||||

|

LOCAL DA APREENSÃO: |

DATA: |

HORA: |

1.ª via |

||||

|

01- ESPECIFICAÇÃO DO OBJETO DA APREENSÃO:

|

|||||||

|

SQ |

UNIDADE |

QUANTIDADE |

DESCRIÇÃO |

||||

|

1 |

|

|

|

||||

|

2 |

|

|

|

||||

|

3 |

|

|

|

||||

|

4 |

|

|

|

||||

|

5 |

|

|

|

||||

|

6 |

|

|

|

||||

|

7 |

|

|

|

||||

|

8 |

|

|

|

||||

|

9 |

|

|

|

||||

|

10 |

|

|

|

||||

|

11 |

|

|

|

||||

|

12 |

|

|

|

||||

|

13 |

|

|

|

||||

|

14 |

|

|

|

||||

|

15 |

|

|

|

||||

|

16 |

|

|

|

||||

|

17 |

|

|

|

||||

|

18 |

|

|

|

||||

|

19 |

|

|

|

||||

|

20 |

|

|

|

||||

|

21 |

|

|

|

||||

|

22 |

|

|

|

||||

|

23 |

|

|

|

||||

|

24 |

|

|

|

||||

|

25 |

|

|

|

||||

|

26 |

|

|

|

||||

|

27 |

|

|

|

||||

|

28 |

|

|

|

||||

|

29 |

|

|

|

||||

|

30 |

|

|

|

||||

|

02 - AUDITOR FISCAL DA RECEITA ESTADUAL: NOME: MAT./NF: ASS.: CO-AUTUANTES/MAT/NF:

|

|||||||

|

03 -DETENTOR: CPF: RESPONSÁVEL: ASS.:

|

|||||||

|

04 -DEPOSITÁRIO: CPF: RESPONSÁVEL: ASS.:

|

|||||||

1ª VIA: PROCESSO 2ª VIA: DETENTOR/DEPOSITÁRIO 3ª VIA: RELATÓRIO 4ª VIA: AUDITOR PROCESSO N.º.

Incluído o Anexo I-A pelo Decreto n.º 3.201-R, de 10.01.13, efeitos a partir de 11.01.13:

ANEXO I-A

(a que se refere o art. 21, § 3.º do Decreto n.º 1994-R, de 27/12/2007)

ANEXO II DO DECRETO N.º 1994-R , DE 27 DE DEZEMBRO DE 2007

ANEXO II

( a que se refere o art. 25 do Dec. n.º XXX/07)

AUTO DE INFRAÇÃO

|

|

GOVERNO DO ESTADO DO ESPÍRITO SANTO SECRETARIA DE ESTADO DA FAZENDA SUBSECRETARIA DE ESTADO DA RECEITA |

AUTO DE INFRAÇÃO

N.º |

|||||

|

LOCAL DA AUTUAÇÃO: |

DATA: |

HORA: |

1.ª via |

||||

|

01 – IDENTIFICAÇÃO DO RESPONSÁVEL: |

|||||||

|

NOME /RAZÃO SOCIAL:

CNPJ/CPF:

ENDEREÇO: 02 – DESCRIÇÃO DO FATO: |

|||||||

|

|

|||||||

|

ANEXO IV N.º |

AUTO A. DEPÓSITO N.º |

||||||

|

03 – DISCRIMINAÇÃO DOS VALORES LANÇADOS: |

|||||||

|

|

Valor total - R$ |

Valor p/ pag. em 30 dias - R$ |

Valor total em VRTE |

||||

|

RECEITA |

|

|

|

||||

|

MULTA |

|

|

|

||||

|

JUROS |

|

|

|

||||

|

TOTAL |

|

|

|

||||

|

* Os valores acima estão sujeitos a juros e atualização monetária no pagamento, devendo o Documento Único de Arrecadação ser obtido no endereço eletrônico www.sefaz.es.gov.br. |

|||||||

|

04 – ENQUADRAMENTO LEGAL: |

|||||||

|

INFRAÇÃO:

SANÇÃO:

|

|||||||

|

04 – AUDITOR FISCAL DA RECEITA ESTADUAL: |

|||||||

|

NOME: MAT./NF: ASS.:

CO-AUTUANTES MAT./NF: |

|||||||

|

05- INTIMAÇÃO DO RESPONSÁVEL OU DO SEU REPRESENTANTE LEGAL: |

|||||||

|

Fica o responsável ou o seu representante legal intimado do presente Auto de Infração para efetuar o pagamento na rede bancária credenciada, facultada a apresentação de impugnação, no prazo de trinta dias, nos termos do Dec. n.º XXX/07, sob pena de revelia e imediata inscrição em dívida ativa.

NOME: CPF: TEL.:

DATA DA INTIMAÇÃO: ASS:

|

|||||||

|

TESTEMUNHAS:

|

|||||||

AUTO DE INFRAÇÃO N.º PROCESSO N.º CONTROLE N.º

Incluído o Anexo II-A pelo Decreto n.º 3.201-R, de 10.01.13, efeitos a partir de 11.01.13:

ANEXO II-A

(a que se refere o art. 25, do Decreto n.º 1994-R, de 27/12/2007)

ANEXO

III DO DECRETO N.º 1994-R

, DE 27 DE DEZEMBRO DE 2007

ANEXO III

( a que se refere o art. 25 do Dec. n.º XXX/07)

NOTIFICAÇÃO DE DÉBITO

|

|

GOVERNO DO ESTADO DO ESPÍRITO SANTO SECRETARIA DE ESTADO DA FAZENDA SUBSECRETARIA DE ESTADO DA RECEITA |

NOTIFICAÇÃO DE DÉBITO N.º |

|||||

|

LOCAL DA NOTIFICAÇÃO: |

DATA: |

HORA: |

1.ª via |

||||

|

01 – IDENTIFICAÇÃO DO RESPONSÁVEL:

|

|||||||

|

NOME /RAZÃO SOCIAL:

CNPJ/CPF:

ENDEREÇO: 02 – DESCRIÇÃO DO FATO:

|

|||||||

|

|

|||||||

|

ANEXO IV N.º |

AUTO A. DEPÓSITO N.º |

||||||

|

03 – DISCRIMINAÇÃO DOS VALORES LANÇADOS: |

|||||||

|

|

Valor total - R$ |

Valor p/ pag. em 10 dias - R$ |

Valor total em VRTE |

||||

|

RECEITA |

|

|

|

||||

|

MULTA |

|

|

|

||||

|

JUROS |

|

|

|

||||

|

TOTAL |

|

|

|

||||

|

* Os valores acima estão sujeitos a juros e atualização monetária no pagamento, devendo o Documento Único de Arrecadação ser obtido no endereço eletrônico www.sefaz.es.gov.br. |

|||||||

|

04 – AUDITOR FISCAL DA RECEITA ESTADUAL: |

|||||||

|

NOME: MAT./NF: ASS.:

CO-AUTUANTES MAT./NF: |

|||||||

|

05- INTIMAÇÃO DO RESPONSÁVEL OU DO SEU REPRESENTANTE LEGAL: |

|||||||

|

Fica o responsável ou seu representante legal intimado da presente Notificação de Débito para pagamento na rede bancária credenciada, facultada a apresentação de pedido de revisão, no prazo de dez dias, nos termos do Dec. n.º XXXX/07, sob pena de imediata inscrição em dívida ativa.

NOME : CPF: TEL:

DATA DA INTIMAÇÃO: ASS.:

TESTEMUNHAS:

|

|||||||

NOTIFICAÇÃO DE DÉBITO N.º PROCESSO N.º CONTROLE N.º

ANEXO IV DO DECRETO N.º 1994-R , DE 27 DE DEZEMBRO DE 2007

ANEXO IV

( a que se refere o art. 39, § 3.º do Dec. n.º XXX/07)

CONVERSÃO DO CRÉDITO NÃO-TRIBUTÁRIO EM VRTE

|

|

GOVERNO DO ESTADO DO ESPÍRITO SANTO SECRETARIA DE ESTADO DA FAZENDA SUBSECRETARIA DE ESTADO DA RECEITA |

CONVERSÃO DO CRÉDITO NÃO-TRIBUTÁRIO EM VRTE

N.º Fls. 1/X |

|||||||

|

SQ |

DATA REFERÊNCIA |

VALORES DA ÉPOCA DO FATO GERADOR |

VALORES EM VRTE |

||||||

|

RECEITA |

VENCIMENTO |

MULTA |

VENCIMENTO |

RECEITA |

MULTA |

||||

|

01 |

|

|

|

|

|

|

|

||

|

02 |

|

|

|

|

|

|

|

||

|

03 |

|

|

|

|

|

|

|

||

|

04 |

|

|

|

|

|

|

|

||

|

05 |

|

|

|

|

|

|

|

||

|

06 |

|

|

|

|

|

|

|

||

|

07 |

|

|

|

|

|

|

|

||

|

08 |

|

|

|

|

|

|

|

||

|

09 |

|

|

|

|

|

|

|

||

|

10 |

|

|

|

|

|

|

|

||

|

11 |

|

|

|

|

|

|

|

||

|

12 |

|

|

|

|

|

|

|

||

|

13 |

|

|

|

|

|

|

|

||

|

14 |

|

|

|

|

|

|

|

||

|

15 |

|

|

|

|

|

|

|

||

|

16 |

|

|

|

|

|

|

|

||

|

17 |

|

|

|

|

|

|

|

||

|

18 |

|

|

|

|

|

|

|

||

|

19 |

|

|

|

|

|

|

|

||

|

20 |

|

|

|

|

|

|

|

||

|

21 |

|

|

|

|

|

|

|

||

|

22 |

|

|

|

|

|

|

|

||

|

23 |

|

|

|

|

|

|

|

||

|

24 |

|

|

|

|

|

|

|

||

|

25 |

|

|

|

|

|

|

|

||

|

26 |

|

|

|

|

|

|

|

||

|

|

TOTAL |

|

|

|

|

|

|

||

|

AUDITOR FISCAL DA RECEITA ESTADUAL NOME: MAT./NF: ASS.: |

|||||||||

|

RESPONSÁVEL OU SEU REPRESENTANTE LEGAL NOME : CPF: DATA : ASS.: |

|||||||||

Incluído o Anexo IV-A pelo Decreto n.º 3.201-R, de 10.01.13, efeitos a partir de 11.01.13:

ANEXO IV-A

(a que se referem os arts. 39, § 3.º, e 54, § 1.º, do Decreto n.º 1994-R, de 27/12/2007)

Revogado anexo V pelo Decreto n.º. 3.201-R, de 10.01.13, efeitos a partir de 11.01.13:

Anexo V. Revogado.

Redação anterior, efeitos até 10.01.13:

ANEXO V DO DECRETO N.º 1994-R , DE 27 DE DEZEMBRO DE 2007

ANEXO V

( a que se refere o art. 40, § 1.º do Dec. n.º XXX/07)

TERMO DE REVISÃO DE LANÇAMENTO

|

|

GOVERNO DO ESTADO DO ESPÍRITO SANTO SECRETARIA DE ESTADO DA FAZENDA SUBSECRETARIA DE ESTADO DA RECEITA |

TERMO DE REVISÃO DE LANÇAMENTO |

|||

|

LOCAL DA REVISÃO: DATA: HORA: 1.ª via O LANÇAMENTO DE OFÍCIO EFETUADO POR MEIO DO AUTO DE INFRAÇÃO N.º__________, DE ____/____/_______, FICA MODIFICADO NA FORMA DO PRESENTE TERMO DE REVISÃO:

|

|||||

|

01 – QUALIFICAÇÃO DO RESPONSÁVEL: |

|||||

|

NOME /RAZÃO SOCIAL: CNPJ/CPF:

ENDEREÇO: 02 – DESCRIÇÃO DO FATO: |

|||||

|

|

|||||

|

ANEXO IV N.º: |

AUTO A DEPÓSITO N.º: |

||||

|

03 – DISCRIMINAÇÃO DOS VALORES LANÇADOS: |

|||||

|

|

Valor total - R$ |

Valor p/ pag. em 30 dias - R$ |

Valor total em VRTE |

||

|

RECEITA |

|

|

|

||

|

MULTA |

|

|

|

||

|

JUROS |

|

|

|

||

|

TOTAL |

|

|

|

||

|

* Os valores acima estão sujeitos a juros e atualização monetária no pagamento, devendo o Documento Único de Arrecadação ser obtido no endereço eletrônico www.sefaz.es.gov.br.

|

|||||

|

04 – ENQUADRAMENTO LEGAL: |

|||||

|

INFRAÇÃO:

SANÇÃO:

05 – AUDITOR FISCAL DA RECEITA ESTADUAL: |

|||||

|

NOME: MAT./NF: ASS.:

CO-AUTUANTES/MAT/NF.: 06 – INTIMAÇÃO DO RESPONSÁVEL OU SEU REPRESENTANTE LEGAL: |

|||||

|

Fica o responsável ou seu representante legal intimado do presente Termo de Revisão para efetuar o pagamento na rede bancária credenciada, facultada a apresentação de impugnação, no prazo de trinta dias, nos termos do Dec. n.º XXXX/07, sob pena de revelia e imediata inscrição em dívida ativa.

NOME : CPF: TEL.:

DATA DA INTIMAÇÃO : ASS.:

TESTEMUNHAS:

|

|||||

PROCESSO N.º CONTROLE N.º

ANEXO VI DO DECRETO N.º 1994-R , DE 27 DE DEZEMBRO DE 2007

ANEXO VI

( a que se refere o art. 50 do Dec. n.º XXX/07)

TERMO DE REVELIA

|

|

GOVERNO DO ESTADO DO ESPÍRITO SANTO SECRETARIA DE ESTADO DA FAZENDA SUBSECRETARIA DE ESTADO DA RECEITA |

TERMO DE REVELIA

Art. 50 do Dec. n.º XXX/07

|

|

PROCESSO N.º: AUTO DE INFRAÇÃO N.º |

||

|

01 - IDENTIFICAÇÃO DO RESPONSÁVEL: NOME /RAZÃO SOCIAL:

CNPJ/CPF:

02- INTIMAÇÃO DO RESPONSÁVEL: |

||

|

DATA DA INTIMAÇÃO: FORMA DA INTIMAÇÃO (DOC./ FLS. ): |

||

|

( ) Ciência do responsável, seu representante legal ou preposto, no processo.

( ) Termo lavrado em livro fiscal.

( ) Comunicação postal expedida sob registro, com prova de recebimento.

( ) Realizada pela autoridade fiscal com entrega de cópia do auto de infração ao responsável, seu representante legal ou preposto.

( ) Realizada pela autoridade fiscal, com recusa do responsável de recebimento do auto de infração, confirmada por duas testemunhas.

( ) Edital publicado no Diário Oficial do Estado.

|

||

|

CERTIFICAÇÃO

Certifico que, findo o prazo estabelecido no art. 45 do Dec. n.º XXX/07, sem que tenha sido apresentada a impugnação relativa ao auto de infração acima especificado, fica o responsável considerado REVEL, para todos os efeitos legais, devendo os autos serem encaminhados à autoridade competente para inscrição em dívida ativa, na forma do art. 50 do Dec. n.º XXX/07. Declaro, ainda, que o Sistema de Informações Tributárias – SIT – informa que não houve apresentação de impugnação no prazo legal.

|

||

|

03 - CHEFE DA AGÊNCIA DA RECEITA ESTADUAL : |

||

|

NOME: MAT/NF:

DATA: ASSINATURA:

|

||

EMI N.º /SEFAZ

Vitória (ES), de de 2007.

Excelentíssimo Senhor Governador,

Encaminho a Vossa Excelência a inclusa minuta de decreto que regulamenta a Lei n.º 8.501, de 10 de maio de 2007, que dispõe sobre o acompanhamento e a fiscalização, pelo Estado do Espírito Santo, das compensações e das participações financeiras oriundas das concessões, das permissões, das cessões e de outras modalidades administrativas para a exploração de recursos hídricos e minerais, inclusive petróleo e gás natural, e outros recursos naturais, previstas no art. 20, § 1° da Constituição Federal.

Tendo em vista as considerações feitas pela Douta Procuradoria Geral do Estado, é importante observar que, em relação à minuta inicial, foram feitas as seguintes alterações:

1) no art. 1.º, § 4.º, que trata da possibilidade de celebração de convênio do Estado com a União e os Municípios;

2) no art. 54, § 3.º, I, que trata do prazo de pagamento da notificação de débito.

Respeitosamente,

JOSÉ TEÓFILO OLIVEIRA

Secretário de Estado da Fazenda

MINUTA DE DECRETO

Nota Explicativa n.º 218/2007

Minuta de decreto: regulamenta a Lei n.º 8.501, de 10 de maio de 2007, que dispõe sobre o acompanhamento e a fiscalização, pelo Estado do Espírito Santo, das compensações e das participações financeiras oriundas das concessões, das permissões, das cessões e de outras modalidades administrativas para a exploração de recursos hídricos e minerais, inclusive petróleo e gás natural, e outros recursos naturais, previstas no art. 20, § 1° da Constituição Federal.

Em de de 2007.

César Romeu Souza de Lacerda

Subgerente de Legislação Tributária

De acordo. Encaminhe-se à SUBSER.

Gustavo Assis Guerra

Gerente Tributário

Aprovo:

Luiz Carlos Menegatti

Subsecretário de Estado da Receita