* Alterado pelo Decreto nº 4.699-R, de 29 de julho de 2020, DOE 30/07/20;

DOE: 20.12.2013

DECRETO N.º 3.469-R, DE 19 DE DEZEMBRO DE 2013.

Regulamenta o Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos (RITCMD).

O GOVERNADOR DO ESTADO DO ESPÍRITO SANTO, no uso das atribuições que lhe confere o art. 91, III, da Constituição Estadual;

DECRETA:

Art. 1.º Este decreto regulamenta o Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos (RITCMD).

CAPÍTULO I

DA INCIDÊNCIA

Art. 2.º O imposto incide sobre a transmissão de quaisquer bens ou direitos por:

I - sucessão legítima ou testamentária, inclusive sucessão provisória; ou

II - doação.

§ 1.º Nas transmissões referidas neste artigo, ocorrem tantos fatos geradores distintos quantos forem os herdeiros, legatários, usufrutuários, donatários e demais beneficiários, ainda que o bem ou direito sejam indivisíveis.

§ 2.º A herança e o legado sujeitam-se ao imposto, ainda que gravados.

§ 3.º Para os efeitos deste artigo, considera-se doação o ato pelo qual uma pessoa, por liberalidade, transfere bens ou direitos do seu patrimônio para o de outra, que os aceita, expressa, tácita ou presumidamente, com ou sem encargo.

§ 4.º O imposto incide, também, na transmissão de bens e direitos que, na divisão de patrimônio comum, na partilha ou na adjudicação, forem atribuídos a um dos cônjuges ou companheiros, ou a qualquer herdeiro, acima do valor da meação ou do respectivo quinhão.

§ 5.º Considera-se nova doação a retratação do contrato que já tenha sido lavrado e transcrito.

§ 6.º Consideram-se, também, como doação, a renúncia, a cessão não onerosa, a desistência de herança com determinação do beneficiário e o ato de que resulte excedente de meação ou de quinhão.

Art. 3.º O imposto incide, também, sobre a transmissão causa mortis e por doação de:

I - bem imóvel e direitos a esse relativos; e

II - bem móvel, mesmo que representado por título, crédito, certificado ou registro, inclusive:

a) semovente, joia, obra de arte ou mercadoria;

b) qualquer título ou direito representativo do patrimônio ou capital de sociedade e companhia, tais como ação, quota, quinhão, participação civil ou comercial, nacional ou estrangeira, direito societário, debênture e dividendo;

c) dinheiro, em moeda nacional ou estrangeira, depósito bancário, em conta corrente, em caderneta de poupança e a prazo fixo, quota ou participação em fundo mútuo de ações, de renda fixa ou de curto prazo, e qualquer outra aplicação financeira e de risco, seja qual for o prazo e a forma de garantia; e

d) bem incorpóreo em geral, direitos autorais e qualquer direito ou ação que devam ser exercidos.

Parágrafo único. Sujeitam-se ao imposto, também, a instituição de quaisquer direitos reais, exceto os de garantia.

Art. 4.º O imposto é devido a este Estado:

I - em relação a bens imóveis e respectivos direitos, quando localizarem-se neste Estado, ainda que:

a) o processo de inventário, de arrolamento, de divórcio ou de dissolução de união estável seja processado em outro Estado ou no Distrito Federal, ou no exterior;

b) a escritura pública de partilha amigável de bens seja lavrada em outro Estado ou no Distrito Federal; ou

c) o doador ou o donatário não tenham domicílio ou residência neste Estado; e

II - em relação a bens móveis, títulos, créditos e direitos, quando:

a) na hipótese de transmissão causa mortis:

1. tramitar neste Estado o processo judicial de inventário ou arrolamento;

2. tenha sido, neste Estado, o último domicílio do autor da herança, no caso de escritura pública;

3. o herdeiro ou o legatário forem domiciliados neste Estado, e o inventário ou o arrolamento tiverem sido processados no exterior; ou

4. o herdeiro ou o legatário forem domiciliados neste Estado, e o autor da herança era residente ou domiciliado no exterior, ainda que o inventário ou o arrolamento tenham sido processados no País; ou

b) na hipótese de transmissão por doação:

1. o doador tenha domicílio neste Estado; ou

2. o doador for pessoa sem residência ou domicílio no País e o donatário for domiciliado neste Estado.

CAPÍTULO II

DA NÃO INCIDÊNCIA

Art. 5.º O imposto não incide sobre a transmissão causa mortis ou por doação:

I - em que figurem como herdeiro, legatário ou donatário:

a) a União, os Estados, o Distrito Federal e os Municípios;

b) autarquias e fundações instituídas e mantidas pelo Poder Público;

c) partido político, inclusive suas fundações;

d) templo de qualquer culto; ou

e) entidade sindical de trabalhadores, instituição de educação e de assistência social, sem fins lucrativos; ou

II - de livro, jornal, periódico e de papel destinado a sua impressão.

§ 1.º As hipóteses de não incidência previstas para as entidades mencionadas no inciso I, b e d, aplicam-se às transmissões de bens ou direitos vinculados às suas finalidades essenciais ou às delas decorrentes.

§ 2.º A não incidência de que trata o inciso I, c e e:

I - compreende somente bens ou direitos relacionados às finalidades essenciais das entidades mencionadas, ou às delas decorrentes; e

II - condiciona-se a que as entidades:

a) não distribuam qualquer parcela de seu patrimônio ou de sua renda, a qualquer título;

b) apliquem integralmente, no país, os seus recursos na manutenção dos seus objetivos institucionais; e

c) mantenham escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão.

§ 3.º O disposto neste artigo não dispensa a prática de atos assecuratórios do cumprimento das obrigações acessórias previstas na legislação de regência do imposto.

§ 4.º O imposto não incide, também:

I - sobre a transmissão em que o herdeiro ou legatário renuncie à herança ou legado, quando feita sem ressalva ou condição, em benefício do monte, e em que não tenha o renunciante praticado qualquer ato que demonstre aceitação da herança ou legado;

II - no recebimento de capital estipulado de seguro de vida ou pecúlio por morte;

III - na extinção de usufruto ou de qualquer outro direito real que resulte na consolidação da propriedade plena; e

IV - sobre o fruto e rendimento do bem do espólio havidos após o falecimento do autor da herança ou legado.

§ 5.º A não incidência a que se refere o inciso I, e, do caput aplica-se à instituição de educação ou de assistência social, sem fins lucrativos, que preste os serviços para os quais foi instituída e os coloque à disposição da população em geral, em caráter complementar às atividades do Estado.

CAPÍTULO III

DO FATO GERADOR

Art. 6.º Ocorre o fato gerador do imposto:

I - na transmissão causa mortis, na data da:

a) abertura da sucessão legítima ou testamentária, mesmo no caso de sucessão provisória, e na instituição de fideicomisso e de usufruto;

b) substituição de fideicomisso; e

c) ocorrência do fato jurídico ou da formalização do ato jurídico, nos casos não previstos nas alíneas a e b; e

II - na transmissão por doação, na data:

a) da instituição de usufruto ou de qualquer outro direito real;

b) da lavratura do contrato de doação, ainda que a título de adiantamento da legítima;

c) da desistência da herança ou do legado em favor de pessoa determinada;

d) da homologação da partilha ou adjudicação, decorrente de inventário, divórcio ou dissolução de união estável, em relação aos excedentes de meação e quinhão que beneficiar uma das partes;

e) da lavratura da escritura pública de partilha ou adjudicação extrajudicial, decorrente de inventário, divórcio ou dissolução de união estável, em relação aos excedentes de meação e quinhão que beneficiar uma das partes;

f) do arquivamento na Junta Comercial, na hipótese de transmissão de quotas de participação em empresas ou do patrimônio de empresário individual;

g) da formalização do ato ou negócio jurídico, nos casos não previstos nas alíneas a a f; e

h) do ato ou negócio jurídico, nos casos em que não houver formalização.

CAPÍTULO IV

DAS ISENÇÕES

Art. 7.º Ficam isentas do imposto:

I - a transmissão causa mortis de:

a) imóvel destinado exclusivamente à moradia do herdeiro ou legatário, até o limite de duzentos mil Valores de Referência do Tesouro Estadual (VRTEs) e desde que não possua outro bem imóvel, observado o disposto no § 1.º;

b) imóvel cujo valor não ultrapasse vinte mil VRTEs, desde que seja o único transmitido;

c) imóvel rural com área não superior a vinte e cinco hectares, de cuja exploração do solo dependa o sustento da família do herdeiro ou do cônjuge supérstite a que tenha cabido por partilha, desde que outro não possua;

d) depósitos bancários e aplicações financeiras, até o limite de dez mil VRTEs, observado o disposto no § 1.º;

e) quantia devida pelo empregador ao empregado, por institutos de seguro social e previdência, oficiais ou privados, verbas e prestações de caráter alimentar decorrentes de decisão judicial em processo próprio e o montante de contas individuais do Fundo de Garantia do Tempo de Serviço (FGTS), do Fundo de Participação do Programa de Integração Social (PIS) e do Fundo Único do Programa de Formação do Patrimônio do Servidor Público (PASEP), não recebidos em vida pelo respectivo titular; e

f) bens móveis e imóveis, títulos e créditos, bem como direitos a eles relativos, decorrentes da extinção do usufruto, quando o nu-proprietário tiver sido o instituidor; e

II - a doação:

a) de imóvel rural com o objetivo de implantar o programa da reforma agrária instituído pelo governo;

b) a entidades beneficentes;

c) a pessoas carentes, promovidas pela União, pelo Estado ou pelos Municípios, de acordo com programas de assistência social previstos em suas legislações específicas; e

d) cujo valor não ultrapasse cinco mil VRTEs, observado o disposto no art. 10, § 5.º.

§ 1.º Nas hipóteses previstas no inciso I, a e d, caso o valor total da transmissão ultrapassar o limite ali fixado, o imposto será calculado apenas sobre a parte excedente.

§ 2.º O disposto no caput aplica-se, também, à transmissão:

I - de aparelhos, móveis e utensílios de uso doméstico e de vestuário, até o limite de dez mil VRTEs, por bem; e

II - cujo valor do imposto devido, constante no documento de arrecadação, resulte em quantia inferior ao equivalente a cinco VRTEs.

CAPÍTULO V

DA SUJEIÇÃO PASSIVA

Seção I

Do Contribuinte

Art. 8.º São contribuintes do imposto:

I - o herdeiro ou o legatário, na transmissão causa mortis;

II - o donatário, na doação;

III - o doador, caso o donatário não resida nem seja domiciliado neste Estado;

IV - o beneficiário, na desistência de quinhão ou de direito, por herdeiro ou legatário;

V - o cessionário, na cessão de herança ou de bem ou direito a título não oneroso;

VI - o fiduciário, na instituição do fideicomisso;

VII - o fideicomissário, na substituição do fideicomisso; e

VIII - o beneficiário, na instituição de direito real.

Seção II

Do Responsável

Art. 9.º São solidariamente responsáveis pelo imposto devido:

I - o doador, o cedente ou o donatário, quando não contribuintes;

II - os notários, os registradores, os escrivães e os demais servidores do Poder Judiciário, em relação aos atos praticados por eles ou perante eles, em razão de seu ofício, bem como a autoridade judicial que não exigir o cumprimento do disposto na legislação de regência do imposto;

III - a empresa, a instituição financeira ou bancária e todo aquele a quem caiba a responsabilidade pelo registro ou pela prática de ato que implique na transmissão de bem móvel ou imóvel e respectivos direitos e ações;

IV - o inventariante ou o testamenteiro, em relação aos atos que praticarem;

V - o titular, o administrador e o servidor dos demais órgãos ou entidades de direito público ou privado onde se processe o registro, a anotação ou a averbação de doação;

VI - qualquer pessoa natural ou jurídica que detenha a posse do bem transmitido ou doado;

VII - o cessionário, na cessão onerosa, em relação ao imposto devido pela transmissão causa mortis dos direitos hereditários a ele cedidos; e

VIII - a pessoa natural ou jurídica que tenha interesse comum na situação que constitua o fato gerador da obrigação principal.

Parágrafo único. A solidariedade prevista neste artigo não comporta benefício de ordem.

CAPÍTULO VI

DO CÁLCULO E DO PAGAMENTO DO IMPOSTO

Seção I

Da Base de Cálculo

Art. 10. A base de cálculo do imposto é o valor venal dos bens ou direitos ou o valor do título ou crédito, transmitidos ou doados.

§ 1.º A base de cálculo terá o seu valor revisto ou atualizado, sempre que a Secretaria de Estado da Fazenda (Sefaz) constatar alteração no valor venal dos bens ou direitos transmitidos ou doados, ou vício na avaliação anteriormente realizada.

§ 2.º Nas doações com reservas de usufruto ou na instituição gratuita desse a favor de terceiro, a base de cálculo será igual à metade do valor do bem, correspondendo o valor restante à nua-propriedade.

§ 3.º Quando houver pluralidade de usufrutuários e nu-proprietários, o valor do imposto será proporcional à parte conferida a cada usufrutuário ou nu-proprietário.

§ 4.º Para efeito de base de cálculo, ato do Secretário de Estado da Fazenda poderá estabelecer:

I - o valor mínimo dos bens e direitos por meio de pauta de valores; ou

II - que seja utilizado valor não inferior ao:

a) fixado para o lançamento do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), tratando-se de imóvel urbano ou de direito a ele relativo; ou

b) valor do imóvel informado pelo contribuinte para efeito do Imposto sobre a Propriedade Territorial Rural (ITR), tratando-se de imóvel rural ou de direito a ele relativo.

§ 5.º Na hipótese de sucessivas doações entre os mesmos doador e donatário, serão consideradas todas as transmissões realizadas a esse título, dentro de cada ano civil, devendo o imposto ser recalculado a cada nova doação, adicionando-se à base de cálculo os valores dos bens anteriormente transmitidos e deduzindo-se os valores dos impostos já recolhidos.

Nova redação dada ao Art. 11 pelo Decreto n.º 4.699-R, de 29.07.20, efeitos a partir de 30.07.20:

Art. 11. Para a apuração da base de cálculo, será observado o seguinte:

Redação original, efeitos até 01.05.20:

Art. 11. A apuração da base de cálculo será efetuada no prazo de cinco dias úteis, contados da data da apresentação da guia de transmissão, observado o seguinte:

I - a guia deverá ser preenchida pelo transmitente ou pelo seu representante legal, de acordo com o modelo disponível na internet, no endereço www.sefaz.es.gov.br, e apresentada à Agência da Receita Estadual da região a que estiver circunscrito o contribuinte; e

II - a autoridade fiscal preencherá o complemento da guia e efetuará a apuração da base de cálculo.

§ 1.º A guia de transmissão será emitida em três vias, que terão a seguinte destinação:

I - primeira via: processo;

II - segunda via: contribuinte: e

III - terceira via: relatório mensal de atividades.

§ 2.º O valor estabelecido na guia de transmissão prevalecerá pelo prazo máximo de sessenta dias, findo o qual, sem o pagamento do imposto, deverá ser feita nova apuração da base de cálculo.

§ 3.º Incluído pelo Decreto n.º 4.699-R, de 29.07.20, efeitos a partir de 30.07.20:

§ 3º A guia de transmissão estará sujeita à posterior homologação pela Sefaz, que será realizada após:

I - a quitação do DUA a ela correspondente; ou

II - a quitação integral do termo de parcelamento celebrado para recolhimento parcelado.

Art. 12. O contribuinte que discordar do valor atribuído pela Sefaz poderá impugná-lo administrativamente, no prazo de quinze dias, contados da data da ciência, observado o disposto no art. 29 e o seguinte:

I - a impugnação, formalizada por escrito, deverá ser apresentada em qualquer Agência da Receita Estadual;

II - no requerimento, deverão constar o valor da base de cálculo apurada pela autoridade fiscal e o valor atribuído pelo contribuinte, consubstanciado em laudo expedido por perito habilitado para tal fim e inscrito no respectivo órgão de classe; e

III - formalizado o processo, os valores serão submetidos à apreciação do Subgerente Fiscal a que estiver circunscrito o contribuinte, para que decida, no prazo de cinco dias, optando por um ou outro, ou, ainda, fixando, em caráter definitivo, um terceiro valor.

Seção II

Da Alíquota

Art. 13. A alíquota do imposto é de quatro por cento.

Seção III

Do Pagamento

Art. 14. O valor do imposto a recolher será o resultado da aplicação da alíquota correspondente sobre a respectiva base de cálculo.

Art. 15. O imposto será recolhido através do Documento Único de Arrecadação (DUA), conforme modelo disponível na internet, no endereço www.sefaz.es.gov.br, em estabelecimento bancário credenciado pela Sefaz, nos seguintes prazos:

I - nas transmissões decorrentes de doações por escritura pública ou procuração em causa própria, antes de lavrado o respectivo instrumento;

II - nas transmissões decorrentes de doações por instrumento particular, trinta dias após a sua ocorrência, sendo indispensável a apresentação do documento à Agência da Receita Estadual da região a que estiver circunscrito o contribuinte;

III - na substituição fideicomissária, trinta dias após a resolução do direito do fiduciário;

IV - nas transmissões causa mortis:

a) trinta dias, contados da data em que transitar em julgado a decisão homologatória do cálculo do imposto ou a sentença de partilha amigável; ou

b) antes da lavratura da escritura pública, caso o inventário ou a partilha sejam efetuados com a adoção dessa modalidade de procedimento;

V - trinta dias, contados da data do ato ou contrato, na transmissão por escritura ou instrumento particular lavrado em outra unidade da Federação ou decorrente de adjudicação ou qualquer outra sentença judicial, sendo indispensável a apresentação do documento ao setor competente da Sefaz, para o cálculo do imposto; ou

VI - nas liberações, por alvará, de bens inventariados ou arrolados, antes da lavratura do instrumento próprio.

Parágrafo único. Na hipótese prevista no inciso VI, se o inventário for processado em outra unidade da Federação, a precatória somente será devolvida com a quitação do imposto.

CAPÍTULO VII

DA ADMINISTRAÇÃO DO IMPOSTO

Seção I

Das Penalidades

Art. 16. A falta de recolhimento do imposto, no todo ou em parte, ou o seu recolhimento após os prazos estabelecidos neste Regulamento, sujeita o contribuinte à:

I - atualização monetária do valor devido, utilizando-se o VRTE;

II - exigência de juros moratórios de um por cento ao mês ou fração; e

III - aplicação de penalidade pecuniária.

Art. 17. Aplicar-se-ão as seguintes penalidades nos casos em que o contribuinte deixar de recolher o imposto, no todo ou em parte, na forma e nos prazos previstos neste Regulamento:

I - se o recolhimento for efetuado espontaneamente:

a) até sessenta dias após o vencimento, trinta e três centésimos por cento do valor do imposto devido, por dia de atraso; e

b) após sessenta dias do vencimento, vinte por cento do valor do imposto devido; ou

II - sessenta por cento do valor do imposto devido, se o recolhimento for motivado por ação fiscal.

§ 1.º Na hipótese de embaraço, por qualquer forma, à ação fiscalizadora, aplicar-se-á multa de mil VRTEs.

§ 2.º Quando o inventário judicial ou extrajudicial for requerido após sessenta dias da abertura da sucessão, haverá multa adicional de dez por cento do valor do imposto devido, ainda que o recolhimento tenha sido efetuado no prazo previsto neste Regulamento.

§ 3.º A sonegação de bens em inventário ou arrolamento só poderá ser arguida depois de encerrada a descrição dos bens, com a declaração de não existirem outros a inventariar.

§ 4.º A Sefaz, por seu representante, como credora da herança pelos tributos não pagos, requererá a ação de sonegados, de acordo com os arts. 1.994 e 1.996 do Código Civil, se outros interessados não o fizerem.

Art. 18. A falta ou inexatidão de declaração relativa a elementos que possam influir no cálculo do imposto, com evidente intuito de sonegação, sujeitarão o contribuinte à multa de cem por cento do valor do imposto sonegado.

Art. 19. Na hipótese de que trata o art. 17, II, desde que o imposto devido e a parcela de multa, com os devidos acréscimos, sejam recolhidos, ainda que parcialmente, a multa poderá ser reduzida para:

I - cinquenta por cento, se o recolhimento for efetuado no prazo de impugnação ou defesa; ou

II - setenta por cento, se o recolhimento for efetuado antes da inscrição em dívida ativa.

Art. 20. O serventuário ou o funcionário que não observarem o disposto na legislação de regência do imposto, concorrendo de qualquer modo para o seu não pagamento, ficarão sujeitos às mesmas penalidades estabelecidas para os contribuintes, devendo ser notificado para o recolhimento da multa pecuniária.

Art. 21. As penalidades constantes neste Capítulo serão aplicadas, sem prejuízo do processo administrativo ou criminal cabível.

Art. 22. As multas previstas neste Capítulo poderão ser impostas proporcionalmente aos infratores, ou integralmente a qualquer deles.

Seção II

Da Fiscalização

Art. 23. A fiscalização do imposto compete, privativamente, aos Auditores Fiscais da Receita Estadual que, no exercício de suas funções, deverão exibir ao contribuinte documento de identidade funcional fornecido pela Sefaz.

§ 1.º As atividades da Sefaz e dos agentes do Fisco, dentro de sua área de competência e jurisdição, terão precedência sobre os demais setores da Administração Pública.

§ 2.º Deverão fiscalizar, subsidiariamente, o recolhimento do imposto todos aqueles que exerçam funções públicas, tais como os membros do Ministério Público, os servidores da Justiça e os magistrados, que no desempenho de suas atividades e atribuições conhecerem a ocorrência do fato.

Art. 24. A fiscalização será exercida sobre todas as pessoas naturais ou jurídicas, contribuintes ou não, que estiverem obrigadas ao cumprimento das disposições da legislação de regência do imposto, bem como em relação às que gozarem de imunidade ou de isenção.

Art. 25. Ato do Subsecretário de Estado da Receita poderá dispensar a constituição de crédito tributário, quando seu valor total for inferior ao equivalente a quinhentos VRTEs.

Art. 26. São obrigados, mediante intimação, a prestar aos agentes fiscalizadores todas as informações de que disponham com relação aos fatos jurídicos relacionados com o imposto e disponibilizar, à Sefaz, o exame de livros, autos, papéis, registros, fichas e outros documentos, ou arquivos magnéticos, necessários à fiscalização do imposto:

I - os tabeliães, escrivães e demais serventuários de ofício;

II - os inventariantes;

III - os serventuários da Justiça;

IV - as empresas, as instituições financeiras ou bancárias;

V - os responsáveis por registro ou prática de ato que impliquem na transmissão de bens móveis, imóveis, títulos e créditos, especialmente a Junta Comercial e os Cartórios de Registro de Imóveis; e

VI - quaisquer outras entidades ou pessoas que a lei designe, em razão de seu cargo, função, ministério, atividade ou profissão.

Parágrafo único. Os indicados neste artigo deverão expedir, gratuitamente, quando solicitados, certidões de atos que tenham sido lavrados, averbados, transcritos ou inscritos, relacionados com o imposto de que trata este Regulamento.

Seção III

Da Restituição do Imposto

Art. 27. O imposto regularmente pago só será restituído nas seguintes hipóteses:

I - se não se completar o ato ou contrato sobre o que houver sido pago;

II - se for declarada, por decisão judicial passada em julgado, a nulidade do ato ou contrato;

III - se for reconhecida, posteriormente, a não incidência ou direito à isenção; ou

IV - erro de fato, como definido em lei.

Parágrafo único. O requerimento para restituição do imposto, nas hipóteses de que trata este artigo, deverá ser apresentado em qualquer Agência da Receita Estadual ou no Protocolo Geral da Sefaz, de acordo com o modelo constante do Anexo I, instruído com:

I - comprovante de desfazimento do negócio jurídico – distrato;

II - cópia da decisão judicial, passada em julgado, referente à nulidade do ato ou contrato;

III - cópia da guia de transmissão;

IV - documento comprobatório:

a) do reconhecimento da não incidência ou isenção;

b) da ocorrência de erro de fato, como definido em lei; ou

c) do pagamento;

V - no caso de pagamento em duplicidade, cópia do documento de arrecadação referente ao primeiro pagamento e comprovante de quitação do documento de arrecadação referente ao segundo pagamento; e

VI - informações relativas aos seguintes dados bancários do requerente:

a) número do banco;

b) número da agência;

c) número da conta e, conforme o caso, número de inscrição no CNPJ ou CPF do seu titular; e

d) na hipótese de conta bancária vinculada à Caixa Econômica Federal, a identificação ou código da operação.

Seção IV

Do Processo Administrativo Fiscal

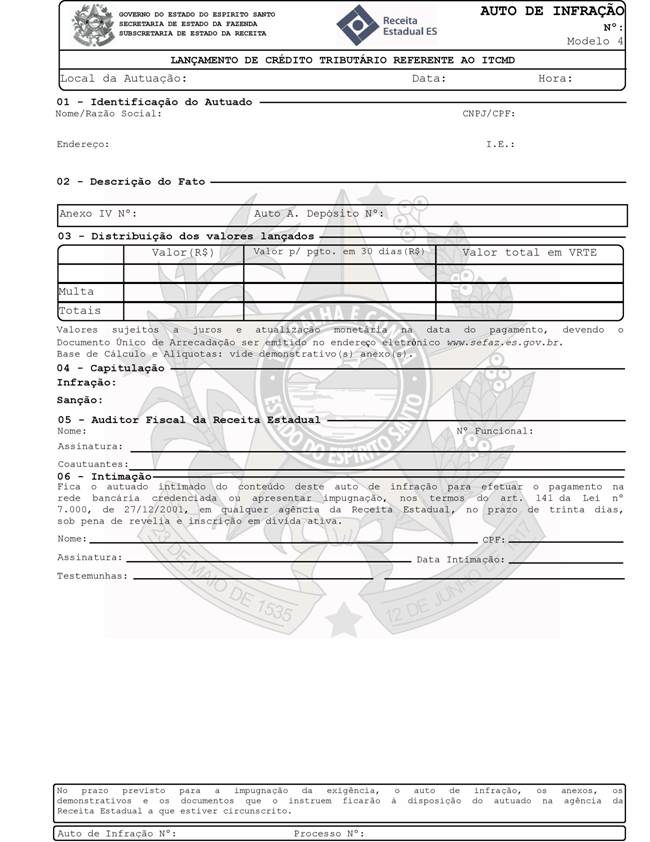

Art. 28. O lançamento do imposto, dos acréscimos e das penalidades decorrentes de infração à legislação de regência do imposto será efetuado por meio de auto de infração, manual ou eletrônico, conforme modelo constante do Anexo II.

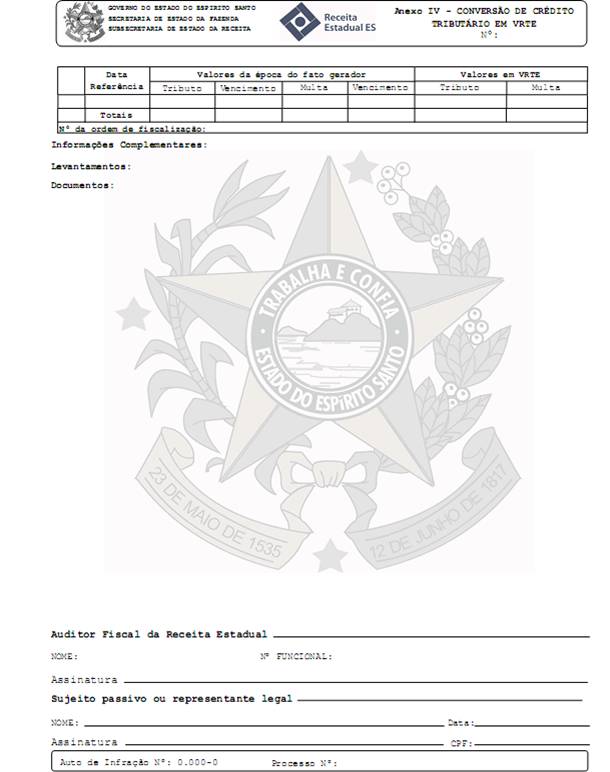

§ 1.º Quando se tratar de autuação relativa a fatos geradores ocorridos em épocas distintas, far-se-á, em demonstrativos apartados, conforme modelo constante do Anexo III, a indicação dos valores em moeda e em quantidade de VRTEs, transpondo-se para o corpo do auto de infração os respectivos somatórios.

§ 2.º O demonstrativo referido no § 1.º será parte integrante do auto de infração e deverá conter, em destaque, o mês e o ano da ocorrência dos fatos geradores, os valores originais, em moeda, do imposto e da penalidade pecuniária, bem como a correspondente quantidade de VRTEs.

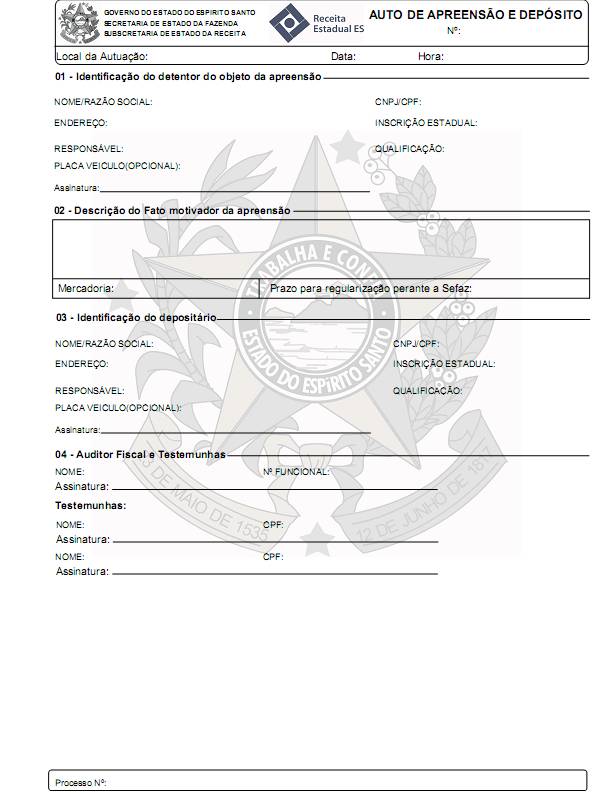

§ 3.º Serão apreendidos, mediante lavratura de Auto de Apreensão e Depósito (AAD), conforme modelo constante do Anexo IV, bens, livros, papéis, documentos, objetos, equipamentos, periféricos, componentes, programas e arquivos apresentados em meio físico, magnético, óptico ou outro, e quaisquer outros dispositivos de armazenamento, removíveis ou não, além de documentos e efeitos fiscais que constituam prova material de infração à legislação de regência do imposto.

Art. 29. O processo administrativo fiscal obedecerá às disposições da legislação de regência do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) e deste Regulamento.

Seção V

Da Consulta

Art. 30. Todo aquele que tiver legítimo interesse poderá formular consulta sobre interpretação e aplicação da legislação de regência do imposto.

Parágrafo único. A consulta obedecerá, no que couber, às disposições da legislação de regência do ICMS.

Seção VI

Da Dívida Ativa

Art. 31. Os créditos relativos ao imposto, antes de serem encaminhados à cobrança executiva, serão inscritos na dívida ativa do Estado.

Parágrafo único. A cobrança da dívida ativa será efetuada, na forma da lei, pela Procuradoria Geral do Estado.

Seção VII Incluído pelo Decreto n.º 4.699-R, de 29.07.20, efeitos a partir de 30.07.20:

Seção VII

Do Parcelamento do Débito Fiscal

Art. 31-A. O débito fiscal vencido ou vincendo, decorrente de transmissão causa mortis e doação de quaisquer bens ou direitos relativos ao imposto, poderá ser recolhido em até doze parcelas, mensais e consecutivas.

§ 1º Considera-se débito fiscal, para os fins de que trata esta seção, a soma do imposto, da multa, da atualização monetária, dos juros e dos acréscimos previstos na legislação de regência do imposto.

§ 2º O montante do débito fiscal, para fins de fixação do número de parcelas, será o apurado pelo Fisco, nos termos do § 1º, não se admitindo parcela com valor inferior a:

I - 50 VRTEs, para débitos iguais ou inferiores a 2.000 VRTEs; ou

II - 200 VRTEs, para débitos superiores a 2.000 VRTEs.

§ 3º A concessão de parcelamento não implica reconhecimento pelo Fisco do valor declarado no pedido, nem renúncia ao direito de apurar sua exatidão e de exigir o recolhimento da diferença, com a aplicação das sanções cabíveis.

§ 4º O parcelamento objeto de contrato rescindido, ainda que oriundo de débito inscrito em dívida ativa, poderá ser novamente parcelado, desde que o valor da primeira parcela não seja inferior a vinte por cento do total do débito fiscal.

Art. 31-B. O pedido de parcelamento deverá ser protocolizado na Agência da Receita Estadual da região a que estiver circunscrito o requerente.

§ 1º Compete ao Chefe da Agência da Receita Estadual a apreciação e a decisão acerca dos pedidos de parcelamento.

§ 2º Após o recolhimento da parcela inicial:

I - o montante remanescente do saldo devedor será acrescido de juros de mora, à taxa de um por cento ao mês e, se for o caso, da atualização decorrente da variação do VRTE; e

II - o valor de cada parcela será apurado mediante a divisão do saldo devedor do débito fiscal, atualizado na forma do inciso I, pelo número total de parcelas remanescentes.

§ 3º É vedada a inclusão, no mesmo termo de parcelamento, de débito fiscal referente a mais de um fato gerador.

§ 4º O pedido de parcelamento implica:

I - confissão irretratável do débito fiscal; e

II - renúncia expressa a qualquer impugnação ou recurso, bem como a desistência dos já interpostos.

§ 5º A celebração de termo de parcelamento não autoriza a restituição ou compensação de importâncias já recolhidas.

§ 6º A Sefaz poderá disponibilizar no portal da internet sistema para efetuar o pedido do parcelamento de que trata o art. 31-A.

§ 7º Quando o domicílio do contribuinte não for neste Estado, o pedido de parcelamento poderá ser protocolizado em qualquer Agência da Receita Estadual.

Art. 31-C. O recolhimento parcelado atenderá às disposições que seguem:

I - a primeira parcela vencerá no último dia útil bancário do mês da assinatura do termo de parcelamento; e

II - as demais parcelas vencerão no dia quinze de cada mês.

§ 1º O contribuinte poderá antecipar o recolhimento das parcelas vincendas, caso em que:

I - ficará condicionado à quitação de eventuais parcelas vencidas; e

II - obedecerá à ordem decrescente das parcelas.

§ 2º Caberá ao contribuinte a emissão do DUA, por meio da internet, no endereço www. sefaz.es.gov.br, para efeito de recolhimento das parcelas mensais.

§ 3º O valor da parcela recolhida após o vencimento será acrescido de trinta e quatro milésimos por cento por dia de atraso, limitado a um por cento ao mês.

§ 4º O controle de recolhimento das parcelas do débito fiscal será realizado pela Gerência de Arrecadação e Cadastro.

§ 5º A Sefaz poderá disponibilizar opção para o contribuinte realizar o recolhimento das parcelas por débito automático em conta corrente mantida em banco contratado para esta finalidade, observado o seguinte:

I - o exercício da opção veda a utilização de documento de arrecadação para recolhimento do débito parcelado; e

II - a alteração do número da conta vinculada deve ser comunicada ao Chefe da Agência da Receita Estadual, com antecedência mínima de cinco dias do prazo para recolhimento da parcela vincenda subsequente.

Art. 31-D. O termo de parcelamento para recolhimento parcelado considera-se:

I - celebrado, no ato do recolhimento da primeira parcela;

II - não celebrado, na hipótese de falta de recolhimento da primeira parcela no prazo estipulado, devendo o respectivo débito ser inscrito em dívida ativa; ou

III - rescindido, independentemente de qualquer ato da autoridade fazendária, quando ocorrer falta de recolhimento de qualquer uma das parcelas, por prazo superior a sessenta dias, devendo o respectivo débito ser inscrito em dívida ativa.

§ 1º Descumprido o termo de parcelamento, deverão ser restabelecidos, em relação ao saldo devedor, os valores originários das multas dispensadas.

§ 2º A cobrança do débito remanescente, no caso de parcelamento rescindido, será acrescido da multa contratual de cinco por cento do valor do imposto constante das prestações vincendas e vencidas não recolhidas, a ser aplicada, automaticamente, quando da inscrição do débito em dívida ativa, independentemente da lavratura de auto de infração.

Art. 31-E. A inscrição em dívida ativa, decorrente do descumprimento de termo de parcelamento para recolhimento parcelado de débito fiscal, será procedida com base nos elementos extraídos do respectivo termo. Parágrafo único. Na hipótese de descumprimento do termo de parcelamento, será indicado no termo de inscrição em dívida ativa o fundamento contratual da dívida, dispensada a citação individualizada dos valores que compõem o débito.

Art. 31-F. Nas hipóteses de que trata o art. 3º, II, “c”, poderá ser parcelado apenas o débito cujo recolhimento for motivado por ação fiscal, com a aplicação da penalidade prevista no art. 17, II.

Art. 32. Este Decreto entra em vigor na data de sua publicação, produzindo efeitos a partir de 1.º de janeiro de 2014.

Art. 33. Fica revogado o Decreto n.º 2.803-N, de 21 de abril de 1989.

Palácio Anchieta, em Vitória, aos 19 de dezembro de 2013, 192.° da Independência, 125.° da República e 479.° do Início da Colonização do Solo Espiritossantense.

JOSÉ RENATO CASAGRANDE

Governador do Estado

MAURÍCIO CÉZAR DUQUE

Secretário de Estado da Fazenda

ANEXO I DO DECRETO N.º 3.469-R, DE 19 DE DEZEMBRO DE 2013

(a que se refere o art. 27, parágrafo único, do RITCMD/ES)

MODELO DE REQUERIMENTO PARA RESTITUIÇÃO DE ITCMD

EXMO. SR. SECRETÁRIO DE ESTADO DA FAZENDA DO ESTADO DO ESPÍRITO SANTO

___________________________________, Endereço ________________________________________________________

( Nome ou Razão Social)

Tel__________ E-mail __________________ CNPJ/CPF__________________ Inscrição Estadual ________________,

vem requerer a V. Exa., a restituição da importância de R$ __________________________________________________),

em decorrência de:Marcar com um “x” o fato motivador do pedido)

|

não haver completado o ato (ou contrato) sobre o valor que foi pago; ter sido declarada por decisão judicial, passada em julgado, a nulidade do ato (ou contrato); reconhecimento posterior da não incidência (ou direito à isenção); erro de fato, como definido em lei; recolhimento a maior; ou recolhimento em duplicidade. |

Fundamentação do pedido / informações complementares (para uso do requerente):

|

_________________________________________________________________________________________________ _________________________________________________________________________________________________ _________________________________________________________________________________________________ _________________________________________________________________________________________________

|

Dados bancários do requerente:

|

1. Banco:_____________________/ Código: ____________ 2. Agência:_____________________/ Código: __________ 3. Nome do titular da conta: _________________________________________ 4. Número da conta: ________________ 5. CPF ou CNPJ do titular: ___________________ 6. Conta da Cx. Econ. Federal: indicar o código da operação: ________

|

Documentos a serem anexados, conforme o caso:

|

1. Comprovante de desfazimento do negócio jurídico – distrato. 2. Cópia da decisão judicial passada em julgado, referente à nulidade do ato (ou contrato). 3. Cópia da guia de transmissão. 4. Documento comprobatório do reconhecimento da não incidência ou isenção. 5. Documento comprobatório da ocorrência de erro de fato, como definido em lei. 6. Documento comprobatório do pagamento. 7. No caso de pagamento em duplicidade, cópia do documento de arrecadação referente ao primeiro pagamento e a via original do documento de arrecadação referente ao segundo pagamento. |

NESTES TERMOS, PEDE DEFERIMENTO.

____________________/ES , em ____ de _____________ de 20___

(Local) (Data)

_________________________________________

Assinatura do signatário)

|

OBSERVAÇÃO: Caso o signatário do pedido seja procurador, deverá ser anexado instrumento procuratório com poderes de representação específicos para o requerimento de restituição de indébito perante a Secretaria de Estado da Fazenda do Estado do Espírito Santo. |

|

Espaço destinado a uso exclusivo da Repartição Fazendária

|

ANEXO II DO DECRETO N.º 3.469-R, DE 19 DE DEZEMBRO DE 2013

(a que se refere o art. 28 do RITCMD/ES)

ANEXO III DO DECRETO N.º 3.469-R, DE 19 DE DEZEMBRO DE 2013

(a que se refere o art. 28, § 1.º, do RITCMD/ES)

ANEXO IV DO DECRETO N.º 3.469-R, DE 19 DE DEZEMBRO DE 2013

(a que se refere o art. 28, § 3.º, do RITCMD/ES)

EMI N.º /SEFAZ

Vitória ES), de de 2013.

Excelentíssimo Senhor Governador,

Encaminho a Vossa Excelência a inclusa minuta de Decreto, que regulamenta o Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos – ITCMD.

A medida visa regulamentar a Lei n.º 10.011, de 20 de maio de 2013, publicada no Diário Oficial do Estado em 21 de maio de 2013, cuja vigência dar-se-á a partir de 1.º de janeiro de 2014.

A citada lei atualizou e modernizou a legislação do imposto, sobretudo com as inovações trazidas pelo atual Código Civil, aprovado pela Lei n.º 10.406, de 10 de janeiro de 2002 e as alterações mais recentes do Código de Processo Civil.

Respeitosamente,

MAURÍCIO CÉZAR DUQUE

Secretário de Estado da Fazenda

MINUTA DE DECRETO

Nota Explicativa

Minuta de Decreto: regulamenta o Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos – ITCMD.

A medida visa regulamentar a Lei n.º 10.011, de 20 de maio de 2013, publicada no Diário Oficial do Estado em 21 de maio de 2013, cuja vigência dar-se-á a partir de 1.º de janeiro de 2014.

A citada lei atualizou e modernizou a legislação do imposto, sobretudo com as inovações trazidas pelo atual Código Civil, aprovado pela Lei n.º 10.406, de 10 de janeiro de 2002 e as alterações mais recentes do Código de Processo Civil.

Em de de 2013.

Rowena Rodrigues Fraga

Subgerente de Legislação Tributária

De acordo.

Maria Teresa de Siqueira Lima

Gerente Tributário

Aprovo:

Gustavo Assis Guerra

Subsecretário de Estado da Receita