DIO: 26/01/24

DECRETO Nº 5609-R, DE 25 DE JANEIRO DE 2024.

Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002, no RIPVA, aprovado pelo Decreto nº 1.008-R, de 5 de março de 2002, e no RITCMD, instituído pelo Decreto nº 3.469-R, de 19 de dezembro de 2013.

O GOVERNADOR DO ESTADO DO ESPÍRITO SANTO, no uso das atribuições que lhe confere o art. 91, III, da Constituição Estadual, e considerando as informações constantes do processo nº 2024-TVDNN;

DECRETA:

Art. 1º Os dispositivos abaixo relacionados do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação do Estado do Espírito Santo – RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002, passam a vigorar com as seguintes alterações:

“Art. 82. (...)

(...)

§ 4º O crédito tributário não recolhido no prazo regulamentar será atualizado, mensalmente, até o mês anterior ao corrente, pelo Valor Mensal de Atualização dos Créditos – VMAC, e, no mês da extinção do crédito tributário, pela taxa de 1% (um por cento).

§ 5º A atualização será efetuada mediante a divisão do crédito tributário, pelo valor do VMAC vigente no dia subsequente ao término do respectivo período de apuração, considerando o resultado da operação até a terceira casa decimal. ” (NR)

(...)

“Art. 814. (...)

(...)

§ 2º O valor do crédito tributário exigido no auto de infração deverá estar expresso em moeda corrente, segundo o padrão monetário vigente à data de sua lavratura, e no valor correspondente em VMAC.

§ 3º Na hipótese de autuação relativa a fatos geradores ocorridos em épocas distintas, deverá ser lavrado demonstrativo apartado, conforme modelo constante do Anexo XLIII ou XLIII-A, observado o seguinte:

I - no demonstrativo apartado, serão indicados os valores em moeda e em quantidade de VMACs;

II - em relação aos fatos geradores ocorridos até 31 de dezembro de 2023, os valores em VRTE serão convertidos para VMAC, considerando-se o VMAC de janeiro de 2024;

III - serão transpostos para o corpo do auto de infração os respectivos totais dos valores em moeda e em VMAC.

§ 4º Os demonstrativos referidos no § 3º são partes integrantes do auto de infração e deverão conter, em destaque, o mês e o ano da ocorrência dos fatos geradores, os valores originais, em moeda, do imposto e da penalidade pecuniária, bem como a correspondente quantidade de VMACs.

§ 5º O montante a ser lançado, discriminado em imposto e em penalidade pecuniária, corresponderá ao resultado da multiplicação do VMAC, vigente na data da lavratura do auto de infração, pelo somatório das respectivas quantidades de VMACs extraídas, conforme o caso, dos demonstrativos a que se refere o § 3º. ” (NR)

(...)

“Art. 881. (...)

(...)

§ 2 º (...)

I - o montante remanescente do saldo devedor será atualizado, mensalmente, pelo VMAC e, no mês da extinção do crédito tributário, pela taxa de 1% (um por cento). ” (NR)

Art. 2º O Capítulo IX do Título V do RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 2002, passa a vigorar com as seguintes alterações:

“CAPÍTULO IX

DO VALOR MENSAL DE ATUALIZAÇÃO DOS CRÉDITOS

Art. 878. O crédito tributário não recolhido no prazo regulamentar será atualizado, mensalmente, até o mês anterior ao corrente, pelo Valor Mensal de Atualização dos Créditos – VMAC, e, no mês da extinção do crédito tributário, pela taxa de 1% (um por cento).

Parágrafo único. Os créditos tributários relativos ao imposto estarão sujeitos:

I - até 31 de dezembro de 2023, às regras de atualização monetária e de juros de mora aplicáveis até então;

II - a partir de 1º de janeiro de 2024, às regras de atualização previstas na Lei nº 12.008, de 21 de dezembro de 2023.” (NR)

Art. 3º O RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 2002, fica acrescido do art. 1.252, com a seguinte redação:

“Art. 1.252. Os créditos tributários já constituídos até 31 de dezembro de 2023 terão seus valores em VRTEs convertidos para os mesmos valores em VMACs, seguindo, a partir de 1º de janeiro de 2024, as regras de atualização previstas na Lei nº 12.008, de 21 de dezembro de 2023.” (NR)

Art. 4º Os dispositivos abaixo relacionados do Regulamento do Imposto sobre a Propriedade de Veículos Automotores – RIPVA, aprovado pelo Decreto nº 1.008-R, de 5 de março de 2002, passam a vigorar com as seguintes alterações:

“Art. 45. O crédito tributário não recolhido no prazo regulamentar será atualizado, mensalmente, até o mês anterior ao corrente, pelo Valor Mensal de Atualização dos Créditos – VMAC, e, no mês da extinção do crédito tributário, pela taxa de 1% (um por cento).

Parágrafo único. Os créditos tributários relativos ao imposto estarão sujeitos:

I - até 31 de dezembro de 2023, às regras de atualização monetária e de juros de mora aplicáveis até então;

II - a partir de 1º de janeiro de 2024, às regras de atualização previstas na Lei nº 12.008, de 21 de dezembro de 2023.” (NR)

Art. 5º O RIPVA, aprovado pelo Decreto nº 1.008-R, de 2002, fica acrescido do art. 80, com a seguinte redação:

“Art. 80. Os créditos tributários já constituídos até 31 de dezembro de 2023 terão seus valores em VRTEs convertidos para os mesmos valores em VMACs, seguindo, a partir de 1º de janeiro de 2024, as regras de atualização previstas na Lei nº 12.008, de 21 de dezembro de 2023.” (NR)

Art. 6º Os dispositivos abaixo relacionados do Regulamento Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos – RITCMD, instituído pelo Decreto nº 3.469-R, de 19 de dezembro de 2013, passam a vigorar com as seguintes alterações:

“Art. 16. (...)

I - atualização do valor devido, utilizando-se o Valor Mensal de Atualização dos Créditos – VMAC;” (NR)

(...)

“Art. 28. (...)

§ 1º Na hipótese de autuação relativa a fatos geradores ocorridos em épocas distintas, deverá ser lavrado demonstrativo apartado, conforme modelo constante do Anexo III, observado o seguinte:

I - no demonstrativo apartado, serão indicados os valores em moeda e em quantidade de VMACs;

II - em relação aos fatos geradores ocorridos até 31 de dezembro de 2023, os valores em VRTE serão convertidos para VMAC, considerando-se o VMAC de janeiro de 2024;

III - serão transpostos para o corpo do auto de infração os respectivos totais dos valores em moeda e em VMAC.

§ 2º O demonstrativo referido no § 1º será parte integrante do auto de infração e deverá conter, em destaque, o mês e o ano da ocorrência dos fatos geradores, os valores originais, em moeda, do imposto e da penalidade pecuniária, bem como a correspondente quantidade de VMACs.” (NR)

(...)

“Art. 31-B. (...)

(...)

§ 2 º (...)

I - o montante remanescente do saldo devedor será atualizado, mensalmente, pelo VMAC e, no mês da extinção do crédito tributário, pela taxa de 1% (um por cento).” (NR)

Art. 7º O RITCMD, instituído pelo Decreto nº 3.469-R, de 2013, fica acrescido do art. 16-A e do Capítulo VIII, com as seguintes redações:

“Art. 16-A. O crédito tributário não recolhido no prazo regulamentar será atualizado, mensalmente, até o mês anterior ao corrente, pelo VMAC, e, no mês da extinção do crédito tributário, pela taxa de 1% (um por cento).

Parágrafo único. Os créditos tributários relativos ao imposto estarão sujeitos:

I - até 31 de dezembro de 2023, às regras de atualização monetária e de juros de mora aplicáveis até então;

II - a partir de 1º de janeiro de 2024, às regras de atualização previstas na Lei nº 12.008, de 21 de dezembro de 2023.” (NR)

(...)

“CAPÍTULO VIII

DAS DISPOSIÇÕES TRANSITÓRIAS E FINAIS

Art. 31-G. Os créditos tributários já constituídos até 31 de dezembro de 2023 terão seus valores em VRTEs convertidos para os mesmos valores em VMACs, seguindo, a partir de 1º de janeiro de 2024, as regras de atualização previstas na Lei nº 12.008, de 21 de dezembro de 2023.” (NR)

Art. 8º Os Anexos XL-A, XLIII e XLIII-A do RICMS-ES, aprovado pelo Decreto nº 1.090-R, de 2002, ficam alterados, respectivamente, na forma dos Anexos I a III que integram este Decreto.

Art. 9º Os Anexos II e III do RITCMD, instituído pelo Decreto nº 3.469-R, de 2013, ficam alterados, respectivamente, na forma dos Anexos IV e V que integram este Decreto.

Art. 10. Ficam revogados:

I - o § 7º do art. 814 do RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 2002;

II - o inciso II do art. 16 do RITCMD, instituído pelo Decreto nº 3.469-R, de 2013.

Art. 11. Este Decreto entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de janeiro de 2024.

Palácio Anchieta, em Vitória, aos 25 dias do mês de janeiro de 2024, 203º da Independência, 136º da República e 490º do Início da Colonização do Solo Espírito-santense.

JOSÉ RENATO CASAGRANDE

Governador do Estado

ANEXO I

“ANEXO XL-A

(a que se refere o art. 807 do RICMS/ES)

” (NR)

ANEXO II

“ANEXO XLIII

(a que se refere o art. 814, § 3º, do RICMS/ES)

TABELA DE CONVERSÃO DO CRÉDITO TRIBUTÁRIO EM VMAC

AUTO DE INFRAÇÃO Nº:________________________

|

FATO GERADOR DIA/MÊS/ANO |

IMPOSTO |

MULTA |

QUANTIDADE DE VMAC |

|||

|

VALOR |

TERMO INICIAL DIA/MÊS/ANO |

VALOR |

TERMO INICIAL DIA/MÊS/ANO |

IMPOSTO |

MULTA |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL |

|

|

|

|

|

|

|

DATA: ____/____/____ AUTUANTE:__________________________ Nº FUNCIONAL: _____________________ ASS.:_________________________________ |

RECEBI EM: ____/____/____ SUJEITO PASSIVO/REPRESENTANTE LEGAL NOME:______________________________________ ASS.:________________________________________

|

|||||

” (NR)

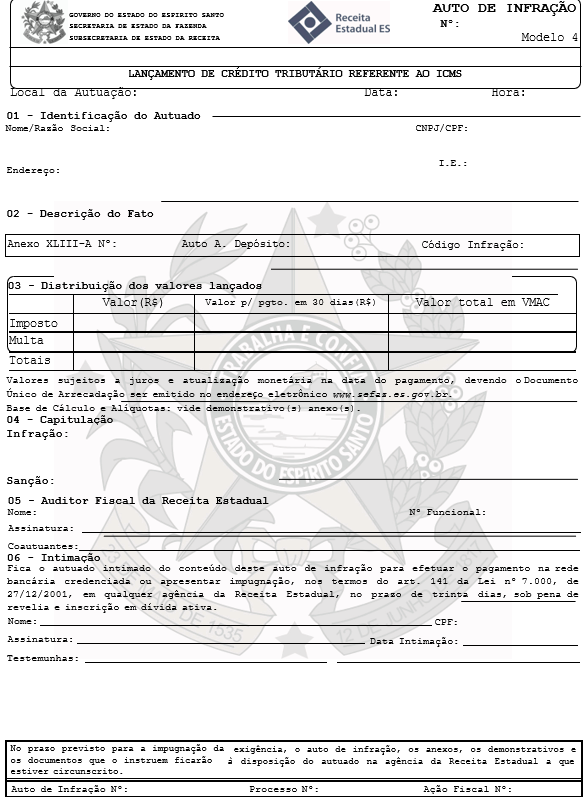

ANEXO III

“ANEXO XLIII-A

(a que se refere o art. 814, § 3º, do RICMS/ES)

|

|

Governo do Estado do Espírito Santo Secretaria de Estado da Fazenda Subsecretaria de Estado da Receita |

|

Anexo XLIII-A - CONVERSÃO DE CRÉDITO EM VMAC Nº: |

|

|

Data Referência |

Valores da época do fato gerador |

Valores em VMAC |

||||

|

|

Tributo |

Vencimento |

Multa |

Vencimento |

Tributo |

Multa |

|

|

|

|

|

|

|

|

|

|

|

Nº da ordem de fiscalização |

|||||||

|

Levantamentos: Documentos: |

Auditor Fiscal da Receita Estadual

NOME: Nº Funcional:

Assinatura:

Sujeito passivo ou representante legal

NOME: Data:

Assinatura: CPF:

|

Auto de Infração Nº: 0.000-0 Processo Nº |

” (NR)

ANEXO IV

“ANEXO II DO DECRETO Nº 3.469-R, DE 19 DE DEZEMBRO DE 2013

(a que se refere o art. 28 do RITCMD/ES)

ANEXO V

“ANEXO III DO DECRETO Nº 3.469-R, DE 19 DE DEZEMBRO DE 2013

(a que se refere o art. 28, § 1º, do RITCMD/ES)

|

|

Governo do Estado do Espírito Santo Secretaria de Estado da Fazenda Subsecretaria de Estado da Receita |

|

Anexo III - CONVERSÃO DE CRÉDITO EM VMAC Nº: |

|

|

Data Referência |

Valores da época do fato gerador |

Valores em VMAC |

||||

|

|

Tributo |

Vencimento |

Multa |

Vencimento |

Tributo |

Multa |

|

|

|

|

|

|

|

|

|

|

|

|

Totais |

|

|

|

|

|

|

|

Nº da ordem de fiscalização |

|||||||

|

Informações Complementares:

Documentos: |

Auditor Fiscal da Receita Estadual

NOME: Nº Funcional:

Assinatura:

Sujeito passivo ou representante legal

NOME: Data:

Assinatura: CPF:

|

Auto de Infração Nº: 0.000-0 Processo Nº |

” (NR)