INSTRUÇÃO DE SERVIÇO N.º CERF – 140.2AC, DE 10 DE MAIO DE 2021.

a) Voto do Conselheiro Relator Eduardo Antônio Santos Sampaio:

RECURSO VOLUNTÁRIO.

PROCESSO N.º 83671161

AUTO DE INFRAÇÃO N.º 5.043.569-9

RECORRENTE: SPEED TRANSPORTES LTDA. ME.

CONSELHEIRO: EDUARDO SAMPAIO.

Versam os autos sobre lançamento, de ofício, levado a efeito contra a empresa acima epigrafada pelo seguinte fato, verbis:

“Deixar de escriturar junto à EFD, no Livro Registro de Entradas, notas fiscais de aquisição de mercadorias, conforme demonstrativo anexo, que deste é parte integrante.”

DISPOSITIVO INFRINGIDO: Artigo 758-A, § 2º, inciso I, c/c Artigo 758-J, ambos do RICMS/ES, aprovado pelo Decreto 1.090-R/2002. DISPOSITIVO LEGAL QUE COMINA A SANÇÃO: Art. 75, § 4º-A, inciso II, alínea ‘a’, da Lei nº 7.000, de 27/12/2001.

Contra a decisão "a quo" (RESOLUÇÃO Nº 0291/2019 DA 9.ª TURMA DE JULGAMENTO) em tempestivas razões de recurso contra decisão que julgou procedente a ação fiscal, alega em síntese o contribuinte:

Que o recurso é tempestivo.

Faz, ato contínuo, um breve resumo dos fatos.

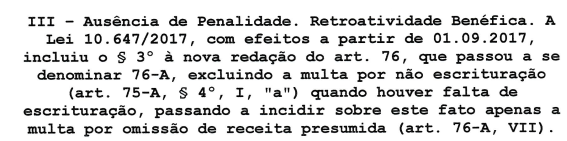

Afirma haver ausência de penalidade para o caso concreto, conforme item abaixo colacionado:

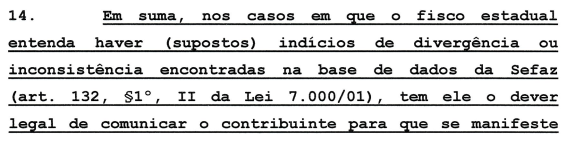

Invoca o artigo 132 da Lei Estadual, afirmando que deveria, segundo a lei, ser intimado antes do início da fiscalização dos indícios de divergências ou inconsistências para só assim, em não havendo resposta, iniciar o procedimento fiscalizatório.

Assim diz sobre o tema:

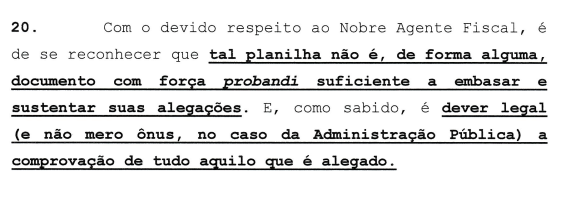

Afirma que não há provas do cometimento da infração, e que apenas traz o fisco uma planilha Excel.

E reforça:

Por fim, argui a ilegalidade da multa por ter a mesma caráter confiscatório e ferir o princípio da razoabilidade.

Pede o provimento do recurso.

Por distribuição vieram-me os autos.

É o relatório.

RAZÕES DE DECIDIR

Diz o sujeito passivo, em suas alegações, que a infração deixou de ser penalidade para o caso concreto, após a publicação da Lei 10.647/17, com efeitos a partir de 01/09/17.

Sem razão.

Tenho que é mais do que sabido os ditames contidos no art. 144 do CTN, que assim reza:

“Art. 144 - O lançamento reporta-se à data da ocorrência do fato gerador da obrigação e rege-se pela lei então vigente, ainda que posteriormente modificada ou revogada.”

Diga-se de passagem, a ação (na realidade uma omissão) “deixar de escriturar documento fiscal na EFD” continua sendo infração nesta e naquela legislação.

A lei revogadora deixa claro que seus efeitos seriam produzidos somente a partir do primeiro dia do quarto mês subsequente ao de sua publicação, isto é, a partir de 01/09/2017, uma vez que ela data de 05/05/2017.

Entretanto, ainda que assim não fosse, a revogação não alteraria a substância do auto de infração, pois é latente que a infração descrita não deixou de ser considerada infração após a revogação dos dispositivos, não se aplicando, no caso, o previsto no artigo 106, II, “a”, do CTN.

Nesse caso, deve ser considerada a aplicação do princípio da continuidade normativa típica. Princípio amplamente aceito pela doutrina e jurisprudência no campo penal, que igualmente pode ser aplicado ao direito tributário, já que nas duas esferas há uma correlação de infrações e punições.

Quanto a ausência de provas por parte do fisco, tenho que o julgador de piso muito bem se manifestou, não trazendo o sujeito passivo, nenhuma novidade quanto à questão, razão pela qual peço vênia para trazer a decisão a quo.

“O Fisco elaborou o levantamento fiscal contendo a Relação de Notas Fiscais de aquisição de Mercadorias Não Escrituradas na EFD, no livro Registro de Entradas, constando o número da chave de acesso das referidas NF-e’s. Os documentos não foram localizados na respectiva Escrituração Fiscal Digital que, por sua vez, foi enviada antes da ação fiscal, implicando na subsistência do Auto de Infração.

Não procede essa alegação da Impugnante de falta de provas, uma vez que todas as Notas Fiscais que constam do relatório anexo aos autos são de aquisições feitas pela Impugnante onde pesa a acusação de não ter efetuado o registro de tais documentos no Livro Registro de Entradas, na Escrituração Fiscal Digital - EFD. O Fisco comprovou através da Escrituração Fiscal Digital que as referidas notas fiscais não foram registradas no livro Registro de Entradas no período alcançado. Não havendo que falar em cerceamento ao direito à ampla defesa. A autuada em momento algum comprovou tais registros na EFD, pelo contrário, conforme acima, afirma que a não escrituração de notas fiscais de aquisições de mercadorias não trouxe prejuízo ao Erário estadual”

Quanto à da aplicação do art. 132 da lei 7000/2001, a questão é deveras polêmica até o presente momento.

Me aproveito assim, do brilhante voto do Conselheiro Leonardo N. Marques, que assim se manifesta sobre o tema:

“O procedimento adotado pelo auditor fiscal, desse modo, violaria o art. 132, da Lei nº 7.000/01, bem como o princípio da legalidade e do devido processo legal.

Tal como registrado no Termo de Início de Fiscalização lavrado em 12/03/2019 e carreado aos autos pelo sujeito passivo, a autuação decorreu do Plano de Auditoria Fiscal nº 724/2019.

Perceba-se que nenhum documento ou informação foram solicitados à autuada e que o auto de infração foi lavrado 13 dias após a emissão do Termo de Início de Fiscalização.

Denota-se, pela exiguidade do lapso temporal decorrido entre os aludidos atos administrativos, que o auditor fiscal já possuía todos os elementos necessários à autuação da pessoa jurídica.

A leitura do campo “Informações Complementares” do auto de infração permite afirmar que a lavratura do ato administrativo se baseou exclusivamente em documentos e livros fiscais eletrônicos (nota fiscal eletrônica e a EFD – Escrituração Fiscal Digital):

Auto de Infração lavrado com base em Notas Fiscais Eletrônicas (NF-e) e Escrituração Fiscal Digital (EFD) [...].

A própria tipificação da infração, ou seja, a eleição da alínea “a”, do inc. II, do § 4º-A, do art. 75, da Lei nº 7.000/01, combinada com o apontamento do art. 814, § 1.º do RICMS/ES, também no campo “Informações Complementares”, confirma que as notas fiscais envolvidas na autuação constavam no banco de dados da SEFAZ.

E a Escrituração Fiscal Digital, como cediço, “constitui em um conjunto de escrituração de documentos fiscais e de outras informações de interesse dos fiscos das unidades federadas e da Secretaria da Receita Federal bem como no registro de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte” (Cláusula primeira, do Convênio ICMS nº 143/2006).

Nos termos da cláusula oitava, do Convênio ICMS nº 143/2006, “fica assegurado o compartilhamento das informações relativas às escriturações fiscal e contábil digitais, em ambiente nacional, com as unidades federadas de localização dos estabelecimentos da empresa, mesmo que estas escriturações sejam centralizadas”.

Em suma, portanto, a autuação levada a efeito se apoiou exclusivamente em elementos constantes na base de dados da SEFAZ.

Uma das vantagens da Escrituração Fiscal Digital é a facilidade de identificação de inconsistências e de divergências nas informações que alimentam o sistema.

Para o contribuinte, esse mecanismo permite que se mantenha adimplente quanto ao cumprimento de obrigações principais e acessórias, desde que tenha conhecimento das incongruências existentes. Para o Fisco, torna-se automática a identificação de possíveis infrações à legislação tributária.

A adoção da EFD atribui transparência à relação entre a Fazenda Pública e o contribuinte no tocante aos dados contidos no ambiente virtual. Além disso, torna menos dispendiosa a obtenção de informações sobre os fatos geradores e desestimula a inconformidade fiscal.

Isso, obviamente, não dispensa a prudência quanto à constatação da veracidade dos elementos fornecidos pelo sujeito passivo, tendo em vista a possibilidade de ocorrência de equívocos no lançamento dos dados.

É nesse cenário que surge, nacionalmente e no âmbito do Espírito Santo, a política de facilitação e incentivo à autorregularização, num ambiente de cooperação fiscal.

Em terras capixabas, inclusive, foi editada a Lei nº 10.824/18, que instituiu o Programa de Garantia e Otimização da Receita Tributária, no âmbito da Secretaria de Estado da Fazenda (SEFAZ). Nos termos do que dispõe o art. 1º, da referida lei, os objetivos do plano são, dentre outros, os de facilitar, incentivar e reduzir os custos da autorregularização tributária:

Art. 1º Esta Lei dispõe sobre o Programa de Garantia e Otimização da Receita Tributária, no âmbito da Secretaria de Estado da Fazenda (SEFAZ), com vistas à construção contínua e

crescente de um ambiente de confiança recíproca, entre os contribuintes e a administração tributária estadual, mediante a implementação de medidas concretas observadas as seguintes diretrizes:

I - facilitar e incentivar a autorregularização e a conformidade fiscal;

II - reduzir os custos de conformidade para os contribuintes;

Justamente com o objetivo dar concretude ao mencionado programa, mesmo antes da positivação deste, foi editada a Lei nº 10.647/17 que, no seu art. 2º, atribuiu nova redação ao art. 132, da Lei nº 7.000/01, para prever expressamente a autorregularização do sujeito passivo. Confira-se o novo conteúdo do aludido dispositivo:

Art. 132. Para efeitos de excluir a espontaneidade de iniciativa do infrator, considera-se iniciado o procedimento fiscal com a lavratura de:

I - intimação, termo de início de fiscalização ou auto de infração; ou

II - termo de apreensão de bens, mercadorias, livros, arquivos, documentos, equipamentos, papéis e efeitos comerciais ou fiscais ou de intimação para sua apresentação.

§ 1.º Não se considera termo de início de fiscalização:

I - a solicitação feita a contribuinte no sentido de obter esclarecimentos acerca de informações econômico-fiscais; e

II - a comunicação de indícios de divergências ou inconsistências encontradas na base de dados da Sefaz.

§ 2.º Para os fins do § 1.º, havendo manifestação de interesse do sujeito passivo em sanar as irregularidades, o Fisco poderá converter as multas de caráter punitivo previstas nesta Lei em medida de ajuste de conduta, caso em que o respectivo valor poderá deixar de ser exigido, conforme dispuser o Regulamento.

§ 3.º O valor original da multa será inscrito em dívida ativa, com os acréscimos legais, caso se verifique inobservância ou descumprimento das condições estabelecidas no termo de ajuste de conduta firmado entre o infrator e o Fisco.

§ 4.º Não havendo manifestação do contribuinte, no prazo de 30 (trinta) dias, contado da data de recebimento da solicitação ou da comunicação de que trata o § 1.º, considerar-se-á iniciado o procedimento fiscal.

§ 5.º A comunicação de que trata o § 1.º, II, exclusivamente nas hipóteses de indícios de divergências ou inconsistências encontradas na base de dados da Sefaz, deve ser promovida pelo Fisco antes do início de procedimento de fiscalização.

Uma das relevantes alterações promovidas, no âmbito do tema em destaque, foi a previsão de que a comunicação de indícios de divergências ou inconsistências encontradas na base de dados da Sefaz não se considera termo de início de fiscalização e, por isso, não exclui a espontaneidade de iniciativa do infrator (art. 132, § 1º, inc. II).

A outra foi a determinação de que a comunicação de indícios de divergências ou inconsistências encontradas na base de dados da SEFAZ deve ser promovida pelo Fisco, antes do início de procedimento de fiscalização (art. 132, § 5º).

O termo “divergência” encontra as seguintes definições na língua portuguesa: discordância; desacordo[1]. “Inconsistência”, por sua vez, significa falta de firmeza ou de solidez; inconstância; incerteza[2].

Logo, nas hipóteses em que forem constatadas incompatibilidades entre as informações constantes no banco de dados da SEFAZ, ao contribuinte deve ser concedida a oportunidade de autorregularização, antes do início do procedimento de fiscalização.

O vocábulo “indício” foi, obviamente, utilizado porque, a despeito de o ambiente virtual apresentar uma incompatibilidade de informações, admitiu-se a possibilidade de a realidade ser outra.

Recorde-se que os autores das inserções das informações no sistema digital são os sujeitos passivos da relação jurídica tributária. Considerando que o ambiente virtual não constitui, de fato, a realidade, a despeito de tentar reproduzi-la, é possível que uma verificação mais apurada leve a não confirmação de uma divergência ou inconsistência anteriormente apontada, ainda que outra falta seja detectada em seu lugar.

Cito, a título ilustrativo, o contexto em que a base de dados da SEFAZ indica a emissão de uma nota fiscal de saída conjugada com a falta de escrituração do referido documento, no livro de registro de saída - EFD, porém a realidade fática é a de emissão indevida da nota fiscal de saída por inocorrência do fato gerador.

Muito embora o indício identificado a partir da exclusiva análise do ambiente virtual seja o de aplicação da sanção prevista no art. 75-A, § 4º, inc. I, alínea “a”, da Lei nº 7.000/01, o contexto fático não admite a imposição da aludida penalidade.

A despeito de o exemplo retratar hipótese em que o aprofundamento das investigações levaria à improcedência da autuação, o que, por si só, justificaria a emissão do comunicado de indícios de divergências ou inconsistências porque evitaria custos desnecessários para o administrado e para a Administração Pública, o programa de autorregularização, como o próprio nome diz, tem o objetivo principal de permitir que os sujeitos passivos em situação de irregularidade possam sanar as respectivas faltas.

A adoção da palavra “deve” na redação do § 5º, do art. 132, da Lei nº 7.000/01, evidencia que a concessão da oportunidade da autorregularização não se trata de uma faculdade do auditor fiscal, na hipótese “de indícios de divergências ou inconsistências encontradas na base de dados da SEFAZ”.

O Planejamento Anual da Receita Estadual para o ano de 2020 e resultados de 2019 é uma peça institucional, elaborada pela Subsecretaria de Estado da Receita (SUBSER), integrante da Secretaria de Estado da Fazenda (SEFAZ), para definição das ações e das metas da Receita Estadual do ano de 2020, conforme determinado no Programa de Garantia e Otimização da Receita Tributária.

O referido relatório destaca a relevância institucional da política de autorregularização e esclarece a amplitude da adoção do mecanismo.

No tópico 3, do documento, vale registrar o trecho em que se evidencia a atuação da SEFAZ voltada à busca de irregularidades tributárias com o intuito de comunicar a possível falta ao contribuinte e lhe permitir a regularização:

3. COMUNICADOS DE INDÍCIOS DE IRREGULARIDADE

As Supervisões especializadas da Gerência de Fiscalização (Indústria, Comércio Atacadista, Varejo, Exportação e Importação, Combustível, Substituição Tributária, Comunicação e Energia, Receitas não-tributárias, Transporte de Cargas e Produtos Primários e Simples Nacional) atuam de forma estratificada, ou seja, cada qual monitora um grupo econômico em busca de irregularidades tributárias. Quando identificadas, busca-se sua fundamentação legal para posteriormente ser enviado comunicado, via Domicílio Tributário Eletrônico (DT-e), de indícios de divergências ou inconsistências encontradas na base de dados da SEFAZ, conforme dispõe o Decreto 1.090-R/2002 (RICMS/ES). Dessa forma, o contribuinte poderá apresentar justificativa ou até mesmo promover a regularização da inconsistência, ainda em espontaneidade.

Trata-se de uma ação fiscal que produz um resultado ímpar, pois além de garantir a receita tributária para o Estado, tem também função de educar o contribuinte.

[...]

Em 2019, as Supervisões Especializadas executaram 236 Planos de Auditoria Fiscal de Autorregularização visando recuperar R$ 83.190.714,23 em créditos tributários.

(grifos não constantes no original)

No tocante às espécies de divergências e inconsistências abrangidas pelo programa implementado pela SEFAZ, vale destacar algumas incompatibilidades especialmente consideradas:

12. COOPERAÇÃO FISCAL

O Cooperação Fiscal é um canal interativo da Receita Estadual onde são publicadas as inconsistências encontradas na sua base de dados e que permite aos contribuintes do Estado seu saneamento, ainda em espontaneidade.

No sistema, disponível na Agência Virtual (AGV), o contribuinte recebe informações sobre os dados que apresentam eventuais inconsistências com a legislação tributária e, por meio dele, pode interagir, individual e exclusivamente, com um Auditor Fiscal a fim de solucionar as pendências, dentro do prazo estabelecido na legislação.

Em 2019, além de diversas apresentações para o público alvo em locais como o Conselho Regional de Contabilidade, sindicatos e na própria Secretaria de Estado da Fazenda, foram incorporados ao sistema os seguintes produtos:

· “Simples Nacional – Diferença de Cartão”, que visa identificar contribuintes optantes pelo regime simplificado e que possuem diferença entre os valores declarados (PGDAS-D) e aqueles repassados pelas operadoras de cartão de crédito/débito à Receita Estadual;

· “NF-e não escriturada”, que visa identificar contribuintes que possuem notas fiscais eletrônicas de emissão própria não escrituradas na Escrituração Fiscal Digital (EFD).

Esses produtos somados aos já em funcionamento (“Omissos de EFD”, “Omissos de PGDAS” e “ICMS Declarado e não Recolhido ou Recolhido a Menor”) motivaram a publicação de 258.953 inconsistências, aumento de 70% (152.348 em 2018), e o recolhimento de R$ 125.652.626,30, além do saneamento de diversas irregularidades.

Note-se que não apenas as incongruências detectadas entre as informações prestadas pelo sujeito passivo, mas também as divergências entre dados apresentados por ele ou por terceiro e elementos omitidos também estão sob o espectro do projeto de autorregularização.

Focando-se na análise do auto de infração sob julgamento, que retrata a situação fática consistente em “deixar de escriturar documentos fiscais nos Livros Fiscais próprios - Escrituração Fiscal Digital - EFD”, é possível perceber que essa hipótese está expressamente incluída no campo de abrangência do programa de conformidade em comento.

Cumpre ressaltar, a propósito, que uma das metas a serem alcançadas no ano de 2020 é justamente a implementação do sistema voltado à comunicação dos contribuintes que emitiram nota fiscal eletrônica e não promoveram a respectiva escrituração fiscal, concedendo-lhe a oportunidade de autorregularização:

III. PRINCIPAIS AÇÕES DO PLANEJAMENTO PARA 2020

[...]

27. IMPLEMENTAR NOVOS SERVIÇOS E PRODUTOS NO COOPERAÇÃO FISCAL

Com os produtos “Omissão de EFD”, “Omissão de PGDAS-D” e “ICMS declarado e não recolhido” alcançando todos os contribuintes obrigados e inscritos no cadastro da Receita Estadual, planeja-se para 2020 implantar novos produtos vinculados aos documentos fiscais eletrônicos (DF-e) não escriturados e a falta de recolhimento ou recolhimento a menor do ICMS devido nas operações sujeitas à substituição tributária.

Já está em fase piloto de testes o Produto 5 do Cooperação Fiscal – “NF-e de Emissão Própria não Escriturada”, que tem o objetivo de identificar e comunicar aos contribuintes as notas fiscais eletrônicas emitidas, que eventualmente não foram escrituradas nos arquivos da Escrituração Fiscal Digital (EFD).

Como se não bastasse, a mesma Lei nº 10.647/17 que introduziu, no ordenamento estadual, o comunicado para fins de autorregularização estabeleceu expressamente, por meio do § 14, do art. 75-A, acrescentado à Lei nº 7.000/01, que, nos casos das penalidades previstas no § 4º, inc. I, do artigo mencionado, o saneamento das irregularidades reduzirá a sanção para o valor mínimo fixado em VRTEs:

§ 14. As penalidades previstas no § 4.º, I e IV, poderão ser pagas pelo respectivo valor mínimo fixado em VRTEs, desde que sanadas as irregularidades no prazo de 30 (trinta) dias, observado o disposto no art. 132, § 1.º, II e § 5.º.

Leia-se, por oportuno, a redação do art. 75-A, § 1º, inc. I, da Lei nº 7.000/01:

Art. 75-A [...]

§ 4.º Faltas relativas à escrituração fiscal:

I - deixar de escriturar, escriturar fora do prazo ou das especificações previstas na legislação:

a) documento fiscal, no livro Registro de Entradas ou livro Registro de Saídas:

Verifica-se, portanto, que a incidência do art. 132, § 1º, inc. II e § 5º, da Lei nº 7.000/01, está voltada exatamente, dentre outras hipóteses, para o caso de não escrituração de nota fiscal de entrada ou de saída, no livro de Registro de Entradas ou de Saídas. Aliás, pode-se dizer que foi concebido justamente para elas.

Vale destacar, ainda, que a norma veiculada pelo § 5º, do art. 132, da Lei nº 7.000/01, buscou dar efetividade à garantia prevista no inc. I, do art. 5º, do Código de Defesa do Contribuinte (Lei Complementar estadual nº 884/18), com a seguinte redação:

Art. 5º São garantias do contribuinte:

I - a possibilidade de retificar documentos de informação relativos à obrigação tributária, desde que não tenha sido iniciado o procedimento fiscal, observada a legislação aplicável;

A despeito do mecanismo de concretização do direito haver sido veiculado antes da positivação abstrata e expressa da garantia, não há como se negar o cunho declaratório do preceito contido no Código de Defesa do Contribuinte e a seu caráter confirmatório da interpretação consignada neste voto.

O inc. I, do art. 5º, do Código de Defesa do Contribuinte, na linha da política de transparência e de oportunização da autorregularização do sujeito passivo, com efeito, respalda a conclusão de que, por imposição do § 5º, do art. 132, da Lei nº 7.000/01, o comunicado de divergência deve ser encaminhado ao administrado sempre que as informações constantes na base de dados da SEFAZ/ES puderem ensejar a ilação de que alguma infração foi materializada.

Não se olvide, ademais, que a prática da fiscalização vem criando cenário anti-isonômico, haja vista que, para um mesmo contexto fático, há auditores que emitem o comunicado de divergências e outros não. Em outros termos, a interpretação restritiva de alguns servidores quanto ao conteúdo do § 5º, do art. 132, da Lei nº 7.000/01, tem privado determinados contribuintes da oportunidade da autorregularização, enquanto a outros a contribuintes retificação vem sendo garantida. Além de gerar insegurança, a divergência de procedimento retratada resulta na dispensa de tratamento diferenciado a sujeitos passivos em mesma situação fática, o que viola o princípio da isonomia.

Logo, a análise do auto de infração sob julgamento permite sustentar a plena aplicabilidade do art. 132, da Lei nº 7.000/01, ao cenário fático retratado.

Vale ressaltar, ainda, que, apesar de o art. 132, § 5º, da Lei nº 7.000/01, haver sido introduzido no ordenamento jurídico estadual após a ocorrência dos eventos ensejadores da penalização, o auto de infração foi confeccionado posteriormente à entrada em vigor do referido dispositivo.

Levando-se em conta que a norma em questão veicula regra de procedimento, a sua aplicação é imediata, ou seja, atinge os atos administrativos editados a partir do início de sua vigência, tal como o retratado nesta decisão.

Desse modo, e considerando a determinação contida no § 5º, do dispositivo mencionado, no sentido de que “a comunicação de que trata o § 1.º, II, exclusivamente nas hipóteses de indícios de divergências ou inconsistências encontradas na base de dados da Sefaz, deve ser promovida pelo Fisco antes do início de procedimento de fiscalização”, bem como o fato de que, no caso trazido à apreciação, o início do procedimento de fiscalização não foi precedido da comunicação mencionada, conclui-se pela nulidade do auto de infração lavrado.”

Assim sendo, me parece com razão o sujeito passivo quanto a esse ponto, sendo, portanto, nulo o Auto de Infração.

Quanto à questão do valor excessivo da multa e o seu, segundo a Recorrente, caráter confiscatório, tenho o seguinte.

Entendo que o CERF não é a esfera para discutir tal matéria, sendo vedado ao Conselho deixar de aplicar a Lei, sob a alegação de sua ilegalidade ou inconstitucionalidade, conforme se vê abaixo.

É o que afirma o art. 806, I do RICMS/ES, senão vejamos, verbis:

Art. 806. As decisões administrativas não poderão:

I - declarar a ilegalidade ou a inconstitucionalidade de lei, decreto ou portaria de Secretário de Estado;

Este também é o mandamento do Art. 1º, § 4 º do Regimento Interno do Conselho Estadual de Recursos Fiscais do Espírito Santo, verbis:

Art. 1º (...)

§ 4º - É vedado ao Conselho deixar de aplicar ato normativo, ainda que sob alegação de sua ilegalidade ou inconstitucionalidade.

Neste sentido, é pacífica a jurisprudência deste conselho, inclusive já sumulado. Vejamos o enunciado da Súmula 004.

SÚMULA Nº 004 DO CONSELHO ESTADUAL DE RECURSOS FISCAIS, APROVADA, À UNANIMIDADE, EM SESSÃO PLENÁRIA REALIZADA NO DIA 30/09/2015.

ENUNCIADO: O Conselho Estadual de Recursos Fiscais não é competente para declarar a inconstitucionalidade de lei tributária

VOTO: Conheço do recurso voluntário e lhe dou provimento para reformar a decisão de primeira instância, julgando nulo o auto de infração.

Eduardo Sampaio

Conselheiro Relator

(Documento assinado digitalmente)

b) Voto divergente do Conselheiro Adson Thiago Oliveira Silva:

|

PROCESSO N.º |

[Assunto] |

|

AUTO DE INFRAÇÃO N.º SUJEITO PASSIVO RECORRIDA

|

5.043.569-9 SPEED TRANSPORTES LTDA ME RESOLUÇÃO

Nº 0291/2019 DA 9ª TURMA DE |

Fundamentos da divergência inaugurada

A recorrente suscitou uma preliminar de nulidade em face da ausência de comunicação prévia de indícios de divergências ou inconsistências encontradas na base de dados da Sefaz, antes de inaugurada qualquer medida ou procedimento de fiscalização, com supedâneo na disciplina inserta no art. 132, § 5.º, da Lei n.º 7.000/2001.

O i. Conselheiro relator, após análise dos argumentos lançados na tese defensiva, em relação a este ponto, entendeu pelo conhecimento da preliminar e seu acolhimento, firmando juízo pela nulidade do lançamento tributário.

No curso dos debates, trouxe alguns aportes sobre a matéria, inaugurando uma divergência em relação ao juízo pugnado pelo i. relator.

Pois bem. Estar-se diante de matéria que tem sido objeto de inúmeros e profundos debates nesta Colenda Corte Fiscal, havendo, até o momento, pontos ou lacunas ainda não definitivamente preenchidos quanto a ser a não observância da comunicação de que trata o aludido dispositivo normativo em tela matéria de ordem pública, o que a torna um vício insanável, ou uma mera inobservância procedimental passível de ser sanada desde que não acarrete prejuízo insuperável aos envolvidos e ao interesse público.

À luz desse cenário, após amadurecimento pessoal sobre essa matéria e, também, observando, com mais atenção os argumentos desenvolvidos pela Fazenda Pública e os já esposados por este Egrégio Conselho em julgados pretéritos, passarei a dissertar sobre o que passo a entender como solução mais consentânea e aderente ao bom direito a ser aplicada em seu tratamento.

Em análise.

Já não faz sentido, ante os ventos da contemporaneidade, cogitar de formalismos que se pretendam valiosos per se. Com efeito, é na instrumentalidade a que se prestam que se legitimam os procedimentos, ritos e solenidades dos quais se compõe o processo administrativo. É nesse lamiré que vigora o festejado brocardo pas de nullité sans grief, isto é, não há como se declarar nulidade em decorrência de situação em que não se vislumbra prejuízo. É dizer, nem toda inobservância formal ao quanto previsto em lei adjetiva tem condão de acarretar a invalidação de toda a marca processual, se não aquela que efetivamente possa comprometer a higidez dos fins por esta colimados.

É forte nessas razões, inclusive, que o Código Civil Brasileiro de 2002, aprimorando doutrina já sedimentada no vetusto normativo de 1916, dá um tratamento próprio (artigos 166 a 170) às inconformidades tocantes a insuperáveis questões de ordem pública, propensas à afetação clara, direta e insuperável, da capacidade ou competência do agente; da feição formal prescrita ou não defesa em lei; bem como da licitude, determinação e possibilidade do objeto, dando conta de que estas circunstâncias acarretam efetiva nulidade em função da qual o negócio jurídico contaminado se torna insuscetível de confirmação.

Já os subsequentes artigos tratarão de inconformidades que, embora afetem igualmente os elementos dos negócios jurídicos em que se verificam, dizem respeito tão somente aos interesses dos particulares em negociação. Em tais casos, como sabiamente disciplina a lei, o negócio só será anulado se a dita inconformidade efetivamente prejudicar o interesse dos envolvidos e não puder ser contornada.

Eis coroada no ordenamento, a partir da indigitada diferenciação entre nulidade (defeitos que invalidam, absoluta e insuperavelmente o negócio jurídico) e anulabilidade (defeitos de menor relevo que, por isto mesmo, só invalidarão o negócio jurídico se acarretarem prejuízo efetivo, comprovado e insuperável ao interesse das partes em negociação), a alhures referida instrumentalidade das formas.

Ciosa dessa necessária distinção, também a legislação tangente aos processos administrativos vem cuidando de externar que nem todo defeito acarreta efetiva nulidade. Oportuno citar o art. 55 da Lei Federal n.º 9.784/99, segundo o qual, verbis:

Art. 55. Em decisão na qual se evidencie não acarretarem lesão ao interesse público nem prejuízo a terceiros, os atos que apresentarem defeitos sanáveis poderão ser convalidados pela própria Administração. (grifei)

Eis evidente que assim como no Direito Privado se admite confirmação dos negócios tocados por vícios cuja consequência não vá além da dita anulabilidade, também no Direito Público, defeitos sanáveis - que não tragam efetivo prejuízo a terceiros ou ao interesse público - não só podem como devem, a reforço do venerando princípio da eficiência, de matriz constitucional, receber pronta convalidação da Administração.

É nessa mesma linha que o art. 59 do Decreto Federal n.º 70.235/72 só tratará como irremediavelmente nulos os atos “e termos lavrados por pessoa incompetente”, ou os “os despachos e decisões proferidos por autoridade incompetente ou com preterição do direito de defesa”. Fora das hipóteses descritas na norma acima, convém presumir-se sempre possível a convalidação de eventuais defeitos sanáveis, que não acarretem, como já dito, dano ao interesse público ou de terceiros.

A tônica da legislação federal, aliás, é sempre no sentido de ver no processo mero instrumento, de maneira que pequenos desvios rituais que a ninguém prejudiquem não se tornem óbice desnecessário à boa e célere execução da função administrativa.

No art. 60, dirá o citado Decreto que, verbis:

Art. 60. As irregularidades, incorreções e omissões diferentes das referidas no artigo anterior não importarão em nulidade e serão sanadas quando resultarem em prejuízo para o sujeito passivo, salvo se este lhes houver dado causa, ou quando não influírem na solução do litígio.

De qualquer ângulo, vai se ver que as chamadas nulidades relativas, a saber, aquelas inobservâncias procedimentais que, sendo sanáveis, não afetem a competência do agente nem acarretem insuperável prejuízo aos envolvidos ou ao interesse público, não impedirão, em regra, a convalidação dos atos de exação e nem tampouco deterão a marcha do processo administrativo fiscal.

Ultrapassadas essas questões prefaciais e conceituais em relação à matéria sub exame, é preciso voltar-se ao ordenamento jurídico estadual aplicável à espécie e a forma como o CERF vem compreendendo-a e tratando-a.

Assim reza a legislação específica, verbis:

Lei n.º 7.000/2001

Art. 132. Para efeitos de excluir a espontaneidade de iniciativa do infrator, considera-se iniciado o procedimento fiscal com a lavratura de:

[...]

§ 1.º Não se considera termo de início de fiscalização:

I - a solicitação feita a contribuinte no sentido de obter esclarecimentos acerca de informações econômico-fiscais; e

II - a comunicação de indícios de divergências ou inconsistências encontradas na base de dados da Sefaz.

[...]

§ 5.º A comunicação de que trata o § 1.º, II, exclusivamente nas hipóteses de indícios de divergências ou inconsistências encontradas na base de dados da Sefaz, deve ser promovida pelo Fisco antes do início de procedimento de fiscalização.

A Lei Estadual n.º 10.647/2017 deu nova redação ao art. 132 da Lei n.º 7.000/2001, inserindo, além de outras disposições, as hipóteses previstas em seu parágrafo 1.º e, notadamente a cláusula contida em seu parágrafo 5.º.

Percebe-se que o contexto do art. 132 do aludido diploma normativo disciplina o espaço de espontaneidade a ser conferido ao sujeito passivo, de que trata o art. 138 do CTN, para fins de saneamento de determinadas infrações a legislação de regência do imposto antes do início de procedimento de fiscalização, relacionados com a infração.

Teleologicamente, o que se buscava com essa inovação era a diminuição da litigiosidade gratuita e, por conseguinte, a melhoria da relação Fisco-contribuinte. Afinal, depois de deflagrado qualquer procedimento de fiscalização, exclui-se a possibilidade de se afastar a responsabilidade do infrator, bem como da não imposição das sanções fixadas na legislação.

Todavia, não obstante o mérito desse instrumento, há certa dificuldade em se interpretar as inovações veiculadas pela Lei 10.647/2017 no art. 132, vez que não há uma definição conceitual, na própria Lei, do que seja indícios de divergências ou inconsistências encontradas na base de dados da Sefaz, resultando naquilo que a doutrina denomina de conceito juridicamente vago ou indeterminado.

É cediço que há um vasto debate acerca desse fenômeno linguístico, mas, para os propósitos deste julgamento, com o intuito de não ter que adentrar nessas questões, peço vênia para ultrapassá-las e partir, de imediato, para a construção de uma solução hermenêutica capaz de trazer uma aplicação eficaz para o dispositivo sub exame.

Entendo que na falta de uma conceituação expressa e precisa do que sejam indícios de divergências ou inconsistências encontradas na base de dados da Sefaz na Lei n.º 7.000/2001, com o objetivo de se propor uma aplicação eficaz para o dispositivo em análise, um caminho legalmente possível é adotarmos uma interpretação sistemática, tendo como núcleo de sustentação e orientação a teoria da instrumentalidade das formas, já desenvolvida alhures, e as noções de ato nulo e anulável, consoante também já delimitados.

Assim, entendo que a não observância do disposto no art. 132, § 5.º, da Lei n.º 7.000/2001, por tocar na espontaneidade e não no lançamento tributário, não afetar a competência do agente e, se não acarretar insuperável prejuízo aos envolvidos ou ao interesse público, configura-se em anulabilidade, isto é, nulidade relativa, sendo, portanto, passível de ser sanada.

Como reforço, trago que este Conselho tem entendido que esta matéria não pode ser conhecida de ofício, o que também nos remete para a compreensão que estar-se diante de uma nulidade relativa. Vejamos um recente julgado:

RECURSO VOLUNTÁRIO

ACÓRDÃO N.º 089/2021 DA SEGUNDA CÂMARA DE JULGAMENTO

[...]

EMENTA: FALTA DE EMISSÃO DE DOCUMENTO FISCAL NA SAÍDA DE MERCADORIAS – PRESUNÇÃO LEGAL – FALTA DE ESCRITURAÇÃO DE DOCUMENTO FISCAL RELATIVO A SERVIÇO DE TRANSPORTE CONTRATADO – PRELIMINARES AFRONTA A PRINCIPIO CONSTITUCIONAL E NULIDADE DO LANÇAMENTO EM FACE DE INSTAURAR PROCEDIMENTO DE FISCALIZAÇÃO POR MEIO DE DENÚCIA ANÔNIMA , REJEITADAS – NULIDADE DO LANÇAMENTO DO AUTO DE INFRAÇÃO POR VIOLAÇÃO DO ART. 132, § 5º, DA LEI Nº 7000/01, NÃO CONHECIDA - AÇÃO FISCAL PROCEDENTE - ILICITUDE CARACTERIZADA – RECURSO VOLUNTÁRIO IMPROVIDO – DECISÃO DE PRIMEIRA INSTÂNCIA MANTIDA.

[...]

O eventual descumprimento do fisco do art. 132, §5º da Lei 7.000/2001, ao não conceder o sujeito passivo a oportunidade de autorregularização, por não constituir matéria de ordem pública e, a suposta nulidade ser sanável, devendo ser arguida em sede de impugnação e Recurso Voluntário, sob pena de preclusão.

Verificando-se dos autos que a matéria relativa a art. 132, §5º da Lei 7.000/2001, foi arguida em petição após o prazo do recurso voluntário, não foi conhecida em face da preclusão operada. (grifei)

[...]

Diante desse cenário, o meu entendimento, contudo, é que não é possível se construir um entendimento que se revista de caráter geral, ou seja, passível de ser aplicado a toda e qualquer situação na qual a matéria seja arguida. Assim, estará sempre subordinado à apreciação detida de cada caso concreto, na busca de se identificar se a condição do prejuízo aos envolvidos pode ser ou não superado, sendo, desta forma, possível ou não o saneamento da falta.

In casu, por se tratar de debate em torno de mero descumprimento de dever instrumental, entendo não estar configurado o prejuízo insuperável, o que permite a reparação da falta por meio de abertura de possibilidade de autoregularização, o que, na forma regimental, pode ser instrumentalizado em sede de uma diligência fiscal com escopo na promoção da comunicação de que trata o art. 132, § 1.º, II, da Lei n.º 7.000/2001.

Regimento Interno do CERF

Art. 42. Questão preliminar ou prejudicial será apresentada antes do mérito, deste não se conhecendo se incompatível com a decisão daquela.

[...]

§ 3.º Versando a questão preliminar sobre nulidade sanável, o julgamento será convertido em diligência, a fim de que seja sanada, no prazo que for estipulado pelo presidente. (grifei)

Em desfecho, por todo o exposto, entendo que o vício da ausência da comunicação prevista no art. 132, § 5.º, da Lei n.º 7.000/2001, não se trata de matéria de ordem pública, não se vislumbrando, também, no caso concreto, o prejuízo insuperável à recorrente, configurando-se em mera anulabilidade (nulidade relativa), passível de ser sanada, por meio da conversão do julgamento em diligência, na forma traçada no art. 42, § 3.º, do Regimento Interno do CERF, com abertura de oportunização da correção da falta, em espaço de espontaneidade.

Por relevante, é preciso registrar que, em qualquer hipótese, seja no saneamento da falta, no prazo fixado pela Presidência deste CERF, ou em seu não atendimento, deverá ser promovido o retorno dos autos para continuidade do julgamento ou sua extinção.

São as razões de divergir.

VOTO: Conheço da preliminar suscitada, porém a rejeito por entender, no caso concreto, se tratar de nulidade sanável, pugnando pela conversão do julgamento em diligência, para saneamento da falta apontada, nos termos do art. 42, § 3.º, do Regimento Interno do CERF.

(Documento assinado digitalmente)

ADSON THIAGO OLIVEIRA

Conselheiro

c) Voto de desempate do Presidente

RECURSO VOLUNTÁRIO

|

PROCESSO Nº |

87369737 |

|

AUTO DE INFRAÇÃO Nº |

5.043.569-9 (SEP N.º 83671161) |

|

SUJEITO PASSIVO |

SPEED TRANSPORTES LTDA ME |

|

INSCRIÇÃO ESTADUAL Nº |

082.804.69-9 |

|

ENDEREÇO (cadastral) |

Rod. Norte–Sul, n.º 308 – Bairro de Fátima – Serra (ES) |

|

AUTUANTE |

José Luiz Frisso |

|

RECORRENTE |

SPEED TRANSPORTES LTDA ME |

|

RECORRIDA |

RESOLUÇÃO Nº 0291/2019 DA 9ª TURMA DE JULGAMENTO DA GERÊNCIA TRIBUTÁRIA |

|

CÂMARA DE JULGAMENTO |

SEGUNDA CÂMARA |

|

VOTO DE DESEMPATE Nº |

Presi 001/2021 |

|

ASSUNTO |

VOTO DE DESEMPATE |

Egrégia Câmara,

Vistos, etc.

Adoto o relatório do processado na forma descrita pelo ilustre conselheiro relator.

A Fazenda Pública manifestou-se na sessão de julgamento, pelo improvimento do recurso voluntário, divergindo dos fundamentos lançados pelo ilustre conselheiro relator. Opinando em síntese:

“a) pela integral

rejeição do recurso,

se o CERF vier a entender, mediante análise do caso concreto, que a

hipótese fática analisada não comporta a “comunicação de indícios de

divergências ou inconsistências encontradas na base de dados da SEFAZ” (art.

132, p. 1º, II), o que indica que o procedimento

administrativo fiscal poderia ser instaurado, independentemente da expedição de

comunicação prévia ao contribuinte (art. 132, p. 5º), por intimação, auto

de infração, termo de apreensão ou termo de início de

fiscalização;

b) na eventualidade de o CERF considerar que a hipótese fática analisada compreende a necessidade de comunicação prévia prevista no parágrafo 5º do artigo 132 da Lei Estadual nº 7.000/2001, pela suspensão do julgamento do presente recurso, para possibilitar ao recorrente realizar o pagamento da obrigação tributária como se ainda estivesse mantida a espontaneidade do contribuinte, de modo a que ele possa se valer das reduções de comunicações acessórias (multas) positivadas nos incisos II dos artigos 77-A e 78 da Lei Estadual nº 7.000/2001, com a ressalva de que, se não o fizer no prazo legal, o lançamento ficará mantido em todos os seus efeitos.”

Quanto ao objeto da acusação fiscal, ou seja, “Deixar de escriturar junto à EFD, no livro Registro de Entradas, notas fiscais de aquisição de mercadorias, conforme demonstrativo anexo, que deste é parte integrante”, em decorrência de ter havido empate na votação realizada na 24ª sessão de 16/04/2021, desta câmara de julgamento, cabe a mim, na forma regimental, proferir o voto decisivo.

O Conselheiro Adson Thiago Oliveira Silva, condutor do voto divergente[3], justificadamente, adotou no presente caso, a sugestão subsidiária, de encaminhamento, proposta pelo ilustre Procurador do Estado, Dr. Alexandre Nogueira Alves, onde sustenta que a inobservância, pelo auditor fiscal autuante, da comunicação de indícios de irregularidades antes do “Termo de Início de Fiscalização” não ensejaria na nulidade da ação fiscal, devendo-se, no caso concreto, oportunizar ao sujeito passivo, retificar os lançamentos na EFD e realizar o pagamento da obrigação tributária como se ainda estivesse mantida a espontaneidade do contribuinte, de modo a que ele possa se valer das reduções de comunicações acessórias (multas) positivadas nos incisos II dos artigos 77-A e 78 da Lei Estadual nº 7.000/2001.

Eis as razões do meu convencimento.

Primeiramente, entendo ser necessário registrar que, no meu sentir, o voto de desempate do presidente do CERF deve, na medida do possível, refletir os precedentes das Câmaras, a fim de respeitar o princípio da colegialidade.

De fato, as Câmaras deste Conselho ao apreciar esta preliminar têm decidido pela nulidade das ações fiscais[4], entretanto, tanto na Primeira quanto na Segunda Câmara, quando instadas a decidir se a inobservância da comunicação prévia dos indícios de divergências ou inconsistências pelo fisco ao sujeito passivo, antes do início de procedimento de fiscalização, era uma questão de ordem pública, foi amplamente rechaçada por unanimidade ou por maioria de votos[5].

Assim, as Câmaras ao pronunciarem-se, isoladamente, sobre a inobservância do art. 132, § 1º, II e § 5º da Lei 7000/2001[6] reconheceram que a ausência da comunicação prévia antes da ação fiscal propriamente dita só pode ser conhecida se o interessado o arguir, tempestivamente, em sede de impugnação e recurso.

Neste iter, o Celso Antônio Bandeira de Mello leciona:

“179. Atos nulos e anuláveis sujeitam-se a regime igual quanto:

a) a persistência de efeitos em relação a terceiros de boa-fé, bem como de efeitos patrimoniais pretéritos concernentes ao administrado que foi parte da relação jurídica, quando forem necessários para evitar enriquecimento sem causa da Administração e dano injusto ao administrado, se estava de boa-fé e não concorreu para o vício do ato;

b) à resistência que os administrados lhes oponham;

c) a eliminação de seus efeitos, uma vez declarada a invalidade, a qual opera do mesmo modo. A saber: se o ato fulminado era restritivo de direitos, a eliminação é retroativa; se o ato fulminado era ampliativo de direitos, a eliminação produz efeitos ex nunc, isto é, desde agora, salvo se demonstrável a má-fé do beneficiário do ato ilegal, com ou sem conluio do agente público que o praticou. Nisto, pois, modificamos a opinião (expressada até a 16ª edição deste livro) de que a invalidação sempre produzia efeitos ex tunc.

180. Atos nulos e anuláveis apresentam regime jurídico diferente quanto a:

a) possibilidade de convalidação. Só os anuláveis podem ser convalidados; os nulos não; estes podem, apenas – e quando a hipótese comportar -, ser “convertidos” em outros atos;

b) arguição de vício que possuem. No curso de uma lide o juiz pode pronunciar de ofício ou sob provocação do Ministério Público (quando a este caiba intervir no feito) a nulidade de ato gravado deste vício mesmo que o interessado não a argua. O vício do ato anulável só pode ser conhecido se o interessado o arguir. ”[7] (destaquei)

Nas estreitas balizas que limitam o voto de desempate, as Câmaras já indicaram nos seus precedentes, que a ausência de comunicação prévia não é uma questão de ordem pública, não devendo, portanto, ser cognoscível de ofício, por conseguinte, a conclusão que deflui, é que se trata de hipótese de nulidade relativa, passível de correção, mediante a suspensão do julgamento e a oportunização do sujeito passivo de efetuar as retificações e os recolhimentos com as reduções das multas previstas na legislação.

Com efeito, os procedimentos constantes do voto divergente, se amalgamam com os princípios de celeridade, economia e simplicidade processuais, que regem o processo administrativo fiscal[8], bem como o previsto no art. 42, §§ 3º e 4º do RI/CERF[9].

Por derradeiro, e por tudo que expus, acompanho o VOTO do conselheiro condutor do voto divergente pelos precedentes das Câmaras e por seus fundamentos.

Assim, declaro que a Segunda Câmara de Julgamento, por voto de desempate do presidente, decidiu conhecer do Recurso Voluntário interposto, dando provimento apenas a preliminar de nulidade, suspendendo o julgamento, baixando os autos em diligência na forma do art. 42, § 3º do Regimento Interno do CERF aprovado pelo Decreto n.º 1353-R de 13/07/2004, oportunizando a recorrente a retificar a EFD e efetuar os recolhimentos no prazo de 30 (trinta) dias após a publicação desta decisão[10].

MELLO, Celso Antônio Bandeira. Curso de Direito Administrativo. 17ª ed., São Paulo: Malheiros, 2004, p. 442-3.

[1] Art. 21. No julgamento dos processos administrativo-fiscais, obedecidas as formas determinadas em lei, observar-se-á o seguinte:

I - adoção dos princípios de celeridade, economia e simplicidade processuais, evitando-se a exigência ou realização de atos, providências ou trâmites desnecessários;

[1] Art. 42. Questão preliminar ou prejudicial será apresentada antes do mérito, deste não se conhecendo se incompatível com a decisão daquela.

§ 3.º Versando a questão preliminar sobre nulidade sanável, o julgamento será convertido em diligência, a fim de que seja sanada, no prazo que for estipulado pelo presidente.

§ 4.º Poderá também ser o julgamento convertido em diligência, quando faltar no processo elemento essencial à sua instrução, devendo constar o fato em ata.

(grifo meu)

Prazo estipulado pelo presidente na forma do art. 42 § 3º do Regimento Interno do CERF.

Vitória (ES), 22 de abril de 2021.

GUSTAVO ASSIS GUERRA

Presidente do CERF

DIO/ES:24/05/2021

[1] "Divergência", in Dicionário Priberam da Língua Portuguesa [em linha], 2008-2020, https://dicionario.priberam.org/diverg%C3%AAncia [consultado em 15-03-2020].

[2] "Inconsistência", in Dicionário Priberam da Língua Portuguesa [em linha], 2008-2020, https://dicionario.priberam.org/inconsist%C3%AAncia [consultado em 15-03-2020].

[3]O Conselheiro Adaíso Fernandes Almeida, acompanhou o voto divergente e depositou as suas razões nos autos (anexo 10 – Proc. 87369737) com conteúdo semelhante dos fundamentos do voto divergente.

[4] Pela nulidade a PCJ decidiu por voto de desempate: Acórdãos n. º 114, 116, 120, 123, 134, 136/2020; por maioria: n. º 140, 141, 239/2020, n. º 28, 30, 31, 32, 33, 37, 40, 49, 50, 52, 55/2021; por unanimidade: n. º 132, 135, 137, 173, 174, 175, 176/2020.

Pela nulidade a SCJ decidiu por voto de desempate n. º 05/2021; por maioria: n. º12, 81 e 82/2021.

[5] Na PCJ os Acórdãos n.º 131 e 133/2020 (*), e ainda, a preliminar de nulidade arguida de ofício pelo relator, foi rejeitada por maioria de votos (5 x 1), nos processos n.º 85702838, 85703117, 85713511, 85882046, 85882402, constantes da pauta da 12ª sessão de julgamento ocorrida em 02/03/2021, em seguida os autos foram retirados para reexame pelo relator.

(*) ATA N.º 024 DA SESSÃO ORDINÁRIA DO DIA 01.09.2020 - Presencial -

LOCAL: Av. João Batista Parra, 600, 2º andar - Enseada do Suá - Vitória - ES.

INÍCIO: 14horas

TÉRMINO: 16h55min

Presentes:

Conselheiros: CÉSAR ROMEU SOUZA DE LACERDA, ÉRIKA JAMILE DEMONER, LÍVIA DELBONI LEMOS, MARIANE FREITAS FERREIRA, RODRIGO CAMPANA TRISTÃO, ANDREA JULIÃO DE AGUIAR MAGALHÃES.

Representante da Fazenda Pública: DANIEL DE CASTRO SILVA – Procurador do Estado.

Advogado: Guilherme Guaitolini – OAB/ES 18436, para sustentar oralmente os recursos apresentados pela empresa TP-LINK TECNOLOGIA DO BRASIL LTDA.

Assistência: Vitor Gomes e Congqi Peng e Efigênia Márlei, para acompanhar o julgamento dos recursos apresentados pela empresa TP-LINK TECNOLOGIA DO BRASIL LTDA.

Ausências justificadas: Os Conselheiros Henrique Barros Duarte e Karla Renata Braz de Assis não participaram desta sessão de julgamento face às suas ausências previamente justificadas, tendo sido substituídos pelos Conselheiros Suplentes Lívia Delboni Lemos e Mariane Freitas Ferreira, respectivamente.

Sob a presidência do senhor Gustavo Assis Guerra, que, comigo, Marildes Madalena de Cássia Alves, Secretária Executiva do Conselho, verificando a existência de quórum, declarou aberta a sessão presencial, por solicitação da parte interessada, conforme e-mail enviado ao CERF.

Terminado o horário normal do expediente, dando prosseguimento, o Senhor Presidente anunciou a pauta de julgamento.

1. Processos julgados:

1.1. Recurso Voluntário – Processo: 83410368 – Apensos: 83827757, 84754028 – Relatora: Karla Renata Braz de Assis - Recorrente: TP-LINK TECNOLOGIA DO BRASIL LTDA.

1.2. Recurso Voluntário – Processo: 83410449 – Apensos: 83826823, 84754087 – Relatora: Karla Renata Braz de Assis - Recorrente: TP-LINK TECNOLOGIA DO BRASIL LTDA.

Aprovado, foi realizado o julgamento simultâneo dos recursos, na forma do Art. 66, I, do Regimento Interno deste Conselho. A eminente Conselheira relatora designada face à ausência justificada da eminente Conselheira Relatora original, declarou ter recebido previamente os autos e que adota o mesmo entendimento. Após a leitura dos relatórios, foi dada a palavra ao ilustre Advogado da recorrente, pelo tempo de dez minutos, para sustentar oralmente os recursos tendo, este, pugnado pelo provimento dos mesmos, bem como pelo reconhecimento das nulidades dos autos de infração, arguidas com base no art. 132, §§ 1º e 5º da Lei n.º 7.000/01, apesar da intempestividade dos recursos e que, caso as nulidades não sejam reconhecidas, que sejam, então, mantidas as reduções aplicadas pela primeira instância. A seguir, foi restituída a palavra à Conselheira relatora para proferir as razões do seu convencimento e, após, foi dada a palavra ao ilustre representante da Fazenda Pública que, no tocante às preliminares arguidas de ofício pela eminente Conselheira Relatora, de não conhecimento dos recursos voluntários, opinou no mesmo sentido, pelo não conhecimento dos mesmos face às suas intempestividades. Restituída a palavra ao Advogado, pelo tempo de cinco minutos, para réplica, este ratificou o seu entendimento anteriormente manifestado. O senhor Presidente, a seguir, declarou aberta a discussão sobre as preliminares. No curso da discussão, o Conselheiro Rodrigo Campana Tristão apresentou voto divergente, tendo arguido outra preliminar de ofício, de nulidade dos autos de infração reconhecendo a nulidade dos mesmos pela aplicação do art. 132, §§ 1º e 5º da Lei 7.000/01, tendo sido acompanhado pela Conselheira Andrea Julião de Aguiar Magalhães. Encerrada a discussão, procedeu-se ao julgamento das citadas preliminares de ofício de nulidade dos autos de infração. Decisão: A Câmara decidiu conhecer das preliminares e, por maioria de votos, rejeitá-las. Quanto às preliminares arguidas de ofício pela Relatora, de não conhecimento dos recursos voluntários pelas intempestividades, após a discussão, procedeu-se ao julgamento. Decisão: A Câmara decidiu, à unanimidade, não conhecer dos recursos voluntários, por serem, os mesmos, intempestivos. No tocante aos recursos de ofício, o ilustre representante da Fazenda Pública opinou pelo provimento dos mesmos. Restituída a palavra ao Advogado, pelo tempo de cinco minutos, para réplica, este ratificou o seu entendimento quanto manutenção das reduções das multas pela primeira instância. O senhor Presidente, a seguir, declarou aberta a discussão sobre as matérias no que se referem aos recursos de ofício. Encerrada a discussão, procedeu-se ao julgamento. O Conselheiro César Romeu Souza de Lacerda apresentou voto divergente, tendo votado pelo provimento dos recursos de ofício mantendo-se o valor original do auto de infração, cujos fundamentos serão posteriormente inseridos aos autos. Acompanharam o voto divergente as conselheiras Érika Jamile Demoner e Livia Delboni Lemos. Havendo empate, o senhor Presidente apresentou seu voto de desempate, tendo acompanhado o voto divergente. Decisão: A Câmara decidiu conhecer dos recursos de ofício interpostos e, por voto de desempate do Presidente, dar-lhes provimento, para reformar as decisões de primeira instância, julgando procedentes as ações fiscais, mantendo-se os valores originais dos autos de infração. As propostas de Acórdãos serão apresentadas no prazo regimental pelo Conselheiro César Romeu Souza de Lacerda, por ter conduzido o voto vencedor. (destaquei)

Na SCJ o Acórdão 87/2021, preliminar de nulidade arguida em sede de sustentação oral, rejeitada por unanimidade.

[6] Com a redação dada pela Lei 10.647 de 05/05/2017.

[7] MELLO, Celso Antônio Bandeira. Curso de Direito Administrativo. 17ª ed., São Paulo: Malheiros, 2004, p. 442-3.

[8] Art. 21. No julgamento dos processos administrativo-fiscais, obedecidas as formas determinadas em lei, observar-se-á o seguinte:

I - adoção dos princípios de celeridade, economia e simplicidade processuais, evitando-se a exigência ou realização de atos, providências ou trâmites desnecessários;

[9] Art. 42. Questão preliminar ou prejudicial será apresentada antes do mérito, deste não se conhecendo se incompatível com a decisão daquela.

....................................................................................................................

§ 3.º Versando a questão preliminar sobre nulidade sanável, o julgamento será convertido em diligência, a fim de que seja sanada, no prazo que for estipulado pelo presidente.

§ 4.º Poderá também ser o julgamento convertido em diligência, quando faltar no processo elemento essencial à sua instrução, devendo constar o fato em ata.

(grifo meu)

[10] Prazo estipulado pelo Presidente na forma do art. 42, § 3º do Regimento Interno do CERF.

DIO/ES:24/05/2021